cains skrev:Hej

Min søster har bedt mig hjælpe da banken gerne vil konvertere, og hun ikke ved nok om hvad det er banken prøver på at sige.

Jeg følger lidt med, og har læst en del med herinde, og der kommer rigtig mange gode inputs.

Så jeg er selvfølgelig nysgerrig, hvis nogen har lyst til at byde lidt ind. :)

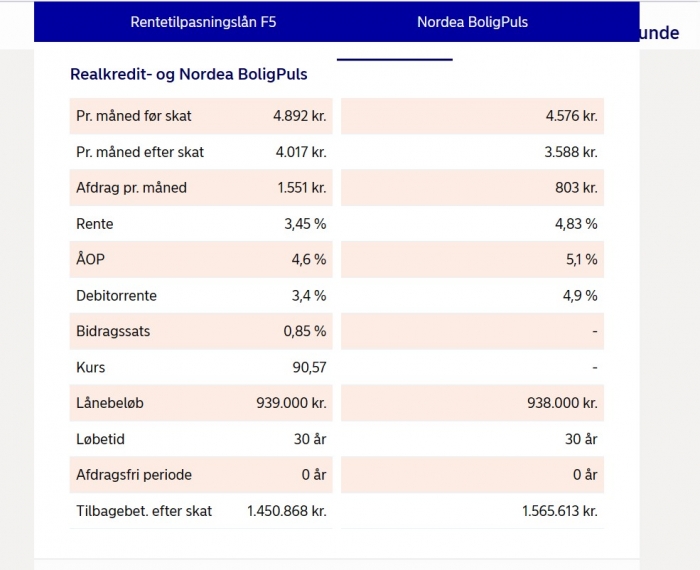

Ejendomsvurdering 4.400.000.-

Realkreditlån 3.150.000.- til 1.5% fast rente, Afdragsfrihed til 1/4-29 og løber til 1/7-2049

Boliglån 290.000.- til 3,65%

Billån 255.000.- til 5.3%

Konvertering til 5% er det banken foreslår

banklån og billån lægges ind i realkredit. Samtidig nedbringes gælden med 700.000,- grundet højere rente. Samlet lån vil hedde ca. 2.950.000,-

Det min søster er bekymret for er at hvis renten ikke ændrer sig, så ser de frem mod at skulle betale 1mill ekstra pga den højere rente. (Hvis man ikke konvertere mere..

Hun har fået forelagt disse 3 muligheder ved en omlægning:

1 realkreditlån med afdrag: lidt højere månedlig ydelse ift. nuværende lån (+1.400,-). Mulighed for at vælge afdragsfrihed i en periode - fx mens én er på efterskole.

2 realkreditlån med afdrag på det ene og afdragsfrihed på det andet. Samme månedlige ydelse som ved nuværende lån.

1 realkreditlån med afdragsfrihed i 10 år: månedlig ydelse falder med 1.600,- ift. nuværende lån. Men selvfølgelig ret høj ydelse, når der så skal betales afdrag

pft.

Lad os først addressere nervøsiteten "hvad nu hvis vi bliver i samme lån de resterende 27 år, så bliver det dyrere"

Hun har haft et lån som, da hun optog det var tanken "det bliver jeg i længe" - så skulle hun aldrig have taget et fastforrentet lån, da det ikke er egnet, og hendes korte historik viser allerede nu, at hun efter 10% af løbetiden er gået går i overvejelser om at skifte.

og bliver hun i fast, er de overvejelser der med overvejende sandsynlighed igen inden der er gået yderligere 3 år.

Det er omstændighederne nå man har fastforrentet, i modsætning til hvad det bliver solgt som, og hvad mange låntager tror.

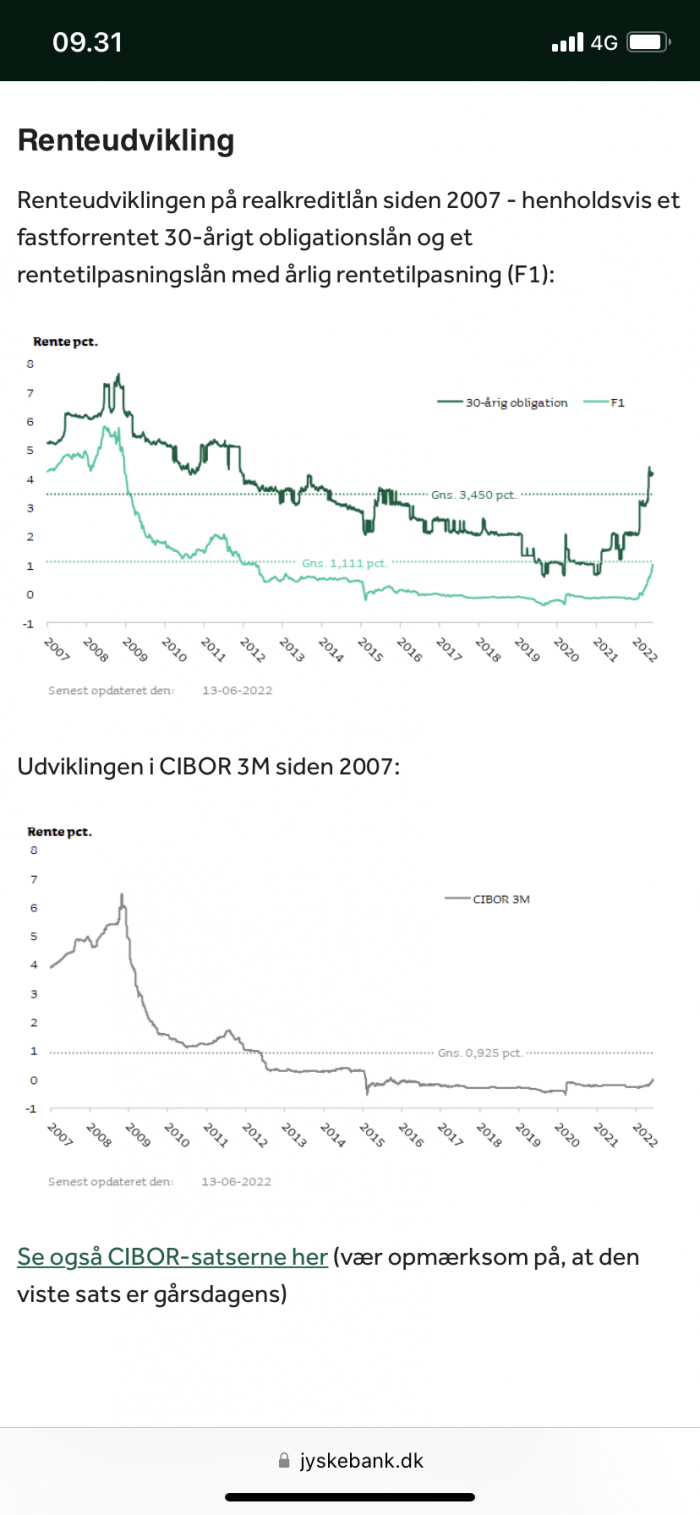

Vil man beholde lån længe er fleks vejen frem, ikke fastforrentet. Hvorfor - fordi lange renter meget sjældent er stabile gennem.rogtig lang tid.

Tilbage til tallene:

Ja det er helt evident at skifte realkreditlånet på 2% til et 5% giver en højere ydelse brutto, og en højere ydelse netto. Men der er en del forhold at tage højde for:

1. Oftest kommer beregningen fra kreditforeningerne ud med en rentefradrag procent på omkring 25% Det går krf'erne fordi de skal - af forsigtighedshensyn. Så hendes nettoydelse ved skiftet vil ikke stige helt så meget som angivet - forskellen er dog ikke så stor (maks 4000/års/år)

2. I en normal rentekurve vil 20, 15 og 10 års renterne være lavere end 30 års renterne - det vil sige at hun - uanset at 30 års renterne ikke ændrer sig overhovedet (utænkeligt men ok) vil hun alligevel skulle omlægge om ca ti år og kunne få en lavere rente.

I hendes situation har hun 2 banklån udover realkreditlån. Banklån er uden rentebinding, og som forward renterne (renteforventningerne) ser ud, kan hun være nærmest sikker på at satserne på de to lån kommer til at stige fra dagens niveau.

Hendes gæld går fra 3700 til 2950tDKK

Hun går fra at have afdragsfrit RK, og betale afdrag på både bil og boliglån, og ender med en ydelsesstigning på 1400/md - det er satme billigt for at begynde at afdrage på 3150tDKK - skulle hun afdrage det lineært ville det betyde ca 9000 i afdrag om måneden.

Den beregning gør at hun i mine øjne slet ikke må undlade omlægningen.

Hvillet lån skal hun så tage ?

Som jeg læser det er hun ikke tilladt fleks, og afdragsfrihed er blevet alt for dyrt, så fastforrentet med afdrag er vejen frem.

Efterskolen kalder for et af børnene, og det gør selvfølgelig at et års afdragsfrihed er fristende - det er bare den dyre løsning fordi du kommer i en obligation i lavere kurs/højere kupon, og hvis behovet kun er til et års afdragsfrihed er det for dyrt købt. Spørg i stedet banken om at øge belåningen med eks 50k, og sæt dem til side.

Er efterskolen først om 3+ år synes jeg hun skal vente med at gøre noget, og tage den med banken til den tid.

3 års fuld afdrag når der kun er realkredit pynter pænt på soliditeten, og så er de til at snakke med.

Benyt lejligheden til at overveje bank/rkf skifte - det kan give besparelser på nyoprettelsen. Jeg har tidligere anbefalet Mybanker, men nyligt fået ringe tilbagemelding så det kan overvejes om hun selv skal gøre benarbejdet.