Har selv loadet op på følgende:

Six Flags

Genmab

Transdigm

OneOK

Har selv loadet op på følgende:

Six Flags

Genmab

Transdigm

OneOK

De fleste på der her forum investerer nok i ETF eller lignende da de ved man ikke kan slå markedet med enkelt udvælgelse af aktier.

Ovenstående er købt efter COVID19, og porteføljen er oppe med 7% - Takket være Bavarian Nordic. Jeg er dog langsigtet i dem alle og vil løbende købe op.

Reducerede risikoen i min portefølje sidste fredag efter opturen. Jeg køber ikke enkelt aktie men har en portefølje der er eksponeret geograftisk.

Lige nu er jeg 65/35 i favør for lavrisiko. Jeg kommer aldrig til at have en portefølje uden aktier, men vil gerne have lidt at kunne affyre hvis markedet tager et nyt dyk.

Rebalancerer min portefølje cirka én gang om året og risikoen (andel af aktier) er sat efter hvad jeg har det bedst med. Rent teknisk så forstår jeg godt opturen, men synes samtidig der er advarselslamper der lyser rødt. Samtidig er double dip på aktiemarkedet sket ret ofte hvor de store investorer laver et second sell-off.

Men igen det er aktiemarkedet og jeg har ingen tro på at jeg er klogere end markedet så i sidste ende handler det om hvad der gør mig mest tryg.

prangstar skrev:Reducerede risikoen i min portefølje sidste fredag efter opturen. Jeg køber ikke enkelt aktie men har en portefølje der er eksponeret geograftisk.

Lige nu er jeg 65/35 i favør for lavrisiko. Jeg kommer aldrig til at have en portefølje uden aktier, men vil gerne have lidt at kunne affyre hvis markedet tager et nyt dyk.

Rebalancerer min portefølje cirka én gang om året og risikoen (andel af aktier) er sat efter hvad jeg har det bedst med. Rent teknisk så forstår jeg godt opturen, men synes samtidig der er advarselslamper der lyser rødt. Samtidig er double dip på aktiemarkedet sket ret ofte hvor de store investorer laver et second sell-off.

Men igen det er aktiemarkedet og jeg har ingen tro på at jeg er klogere end markedet så i sidste ende handler det om hvad der gør mig mest tryg.

Du sagde i en anden tråd at man var hjernedød hvis man anbefalende et 50/50 split på aktier/obligationer, og at man skulle være vægtet tungere markant tungere mod aktier?

https://www.pokernet.dk/forum/pension-hvordan-investerer-jeg-bedst.html#newest

Post 45.

Giver ikke helt mening ift at du nu selv er 65% obligationer/cash (antager jeg at det kan læses som).

Er du så hjernedød nu, eller......? ;-)

Har holdt fast i næsten alle mine positioner. Lidt obligationer solgt og købt lidt FluoGuide.

Har været lidt ind og ud af:

RTX

Genmab

Bavarian

Zealand Pharma

Carlsberg

Simcorp

DSV

Rockwool

Novozymes

TSGI (PokerStars mm.)

Har også haft et godt øje til:

Microsoft

ServiceNow

Pt er jeg 100% kontant og afventer et oplagt entry-point. Er sgu noget forundret over vi stadig ligger så højt (kom for tidligt ud i 2. omgang). Kom heldigvis ud ok, og ind ok, og ok ud igen uden at være helt optimalt, men har da mere på bogen end før Corona.

Generelt kvalitetsselskaber med stor overvægt i IT og medicinal/biotek jeg har ledt efter. Har også i et par svage øjeblikke overvejet bankaktier, mest fordi de bare er ret "billige", men ligner ikke et nemt marked for tiden.

Jeg solgt det meste ud med en ret heldig timing omkring slut-Feb. Stadig 80% kontant men har taget et par positioner i Rheinmetall og BMW, da jeg ser mulig upside i begge.

Lurer også på 3M der virker som en aktie der er bredt positioneret (og billig på nøgletal - delvis grundet nogle store retssager der ikke er helt afgjorte endnu, men allerede indpriset)

... ellers afventer jeg efteråret før jeg forventer at være 100% i markedet igen.

Danske bank under sidste Finans krise kurs 48. :)...Weeeee

Mads Møller skrev:Jeg solgt det meste ud med en ret heldig timing omkring slut-Feb. Stadig 80% kontant men har taget et par positioner i Rheinmetall og BMW, da jeg ser mulig upside i begge.

Lurer også på 3M der virker som en aktie der er bredt positioneret (og billig på nøgletal - delvis grundet nogle store retssager der ikke er helt afgjorte endnu, men allerede indpriset)

... ellers afventer jeg efteråret før jeg forventer at være 100% i markedet igen.

Er det ikke træls, at skulle tilbagesøge udbytteskat?

Solgte alle mine aktier i starten af februar og købte nedenstående aktier omkring 18. marts. Er dog stadig 30% kontant.

bechorff skrev:Er det ikke træls, at skulle tilbagesøge udbytteskat?

Jo. Det er et kæmpe cirkus....! Men det er for snævert at holde at kun til danske aktier, og så må man bide i det sure æble for diversificeringens skyld ;-)

NVDA

GOOGL

MSFT

JNJ

KO

DNORD

RBREW

BN

NOVO

iShares S&P500 ETF

iShares Stox min vol

Er oppe YTD faktisk. Min timing har for nu været utrolig heldig medmindre der kommer et nyt dyk.

Har købt i to indekser hos Sparinvest med en horisont på +10 år. Mest tungt i Globale Aktier min. risiko. Knapt så tungt inde i en høj risiko-afdeling med 3/4 globale aktier og resten obligationer. Begge indeks har klart fokus på USA.

Tanken er, at det alt i alt gerne skulle være en rimelig sikker havn med et ok reelt afkast. Har ikke de store lotto-tendenser... 😀

skod skrev:Har været lidt ind og ud af:

RTX

GenmabBavarian

Zealand Pharma

Carlsberg

Simcorp

DSVRockwool

NovozymesTSGI (PokerStars mm.)

Har også haft et godt øje til:

MicrosoftServiceNow

Pt er jeg 100% kontant og afventer et oplagt entry-point. Er sgu noget forundret over vi stadig ligger så højt (kom for tidligt ud i 2. omgang). Kom heldigvis ud ok, og ind ok, og ok ud igen uden at være helt optimalt, men har da mere på bogen end før Corona.

Generelt kvalitetsselskaber med stor overvægt i IT og medicinal/biotek jeg har ledt efter. Har også i et par svage øjeblikke overvejet bankaktier, mest fordi de bare er ret "billige", men ligner ikke et nemt marked for tiden.

Ex Rockwool og TSGI, så havde jeg alle ovennævnte aktier (og ikke ret mange andre) inden krisen.

Solgte stort set alt 24/2 af enkeltaktier, og holdt den smule globale indeks aktie jeg havde, som jeg ikke kunne flytte til noget meningsfyldt (kunne ikke placere det i cash). Vægten var 29% aktier og 71% cash.

Vægten i dag var 58% aktier og 42% cash. Købte en del op kort efter.

Har dog idag solgt alle de globale indeksaktier, så vægten kommer til at hedde noget like 9% aktier og 91% cash fra i morgen.

Enkeltaktierne er mellem 1% nede og 90% oppe. Sidstnævnte Tempur.

Jeg er ca even ift før krisen, i.e. oppe for året.

Forøvrigt interessant at europæiske aktier er nede ca 25% for året, mens det for hhv Dow, S&P500 og Nasdaq er -17%, -12% og -4%. Nasdaq giver en smule mening, men alligevel voldsom forskel til Europa. Eurostox 50 har genereret et afkast på lige over 2% p.a. fra 1/1-15 til 31/3-2020, i.e. over 5.25 år.

Jensen skrev:Ex Rockwool og TSGI, så havde jeg alle ovennævnte aktier (og ikke ret mange andre) inden krisen.

Solgte stort set alt 24/2 af enkeltaktier, og holdt den smule globale indeks aktie jeg havde, som jeg ikke kunne flytte til noget meningsfyldt (kunne ikke placere det i cash). Vægten var 29% aktier og 71% cash.

Vægten i dag var 58% aktier og 42% cash. Købte en del op kort efter.

Har dog idag solgt alle de globale indeksaktier, så vægten kommer til at hedde noget like 9% aktier og 91% cash fra i morgen.

Enkeltaktierne er mellem 1% nede og 90% oppe. Sidstnævnte Tempur.

Jeg er ca even ift før krisen, i.e. oppe for året.

Forøvrigt interessant at europæiske aktier er nede ca 25% for året, mens det for hhv Dow, S&P500 og Nasdaq er -17%, -12% og -4%. Nasdaq giver en smule mening, men alligevel voldsom forskel til Europa. Eurostox 50 har genereret et afkast på lige over 2% p.a. fra 1/1-15 til 31/3-2020, i.e. over 5.25 år.

Er generelt sjovt at se på forskellen i index også.

Hvor OMX knap nok er nede, så er DAX stadig ca. 25% nede. Viser den store forskel i sammensætningne, hvor OMX er ret tungt i pharma sektoren, mens det tyske er mere præget af industri. Meget tydeligt hvilke sektorer der klarer det fint.

skod skrev:

Er generelt sjovt at se på forskellen i index også.

Hvor OMX knap nok er nede, så er DAX stadig ca. 25% nede. Viser den store forskel i sammensætningne, hvor OMX er ret tungt i pharma sektoren, mens det tyske er mere præget af industri. Meget tydeligt hvilke sektorer der klarer det fint.

Jeg har ikke fundet forklaringen på hvorfor Eurostox50, samt indeksene i UK, Tyskland og Frankrig alle er ca 25% nede ift US. Tech i US gør sikkert noget (Amazon alene må jo løfte ret godt - uden at kunne huske hvor stor vægten er). Dog alligevel markante forskelle. Spm er om det skal komme tilbage, i.e. så man skal smide pengene i Europa fremfor US eller globale index (hvor US vægter tungt).

Danske bank

Novo

Derudover er beløbet på månedsopsparingen sat op. Den består af:

Sparindex DJSI World KL

Sparindex OMX C25 KL.

Jeg handler ikke aktier på privaten, men jeg er godt nok overrasket over hvor hurtigt og hvor meget aktierne er steget igen. Bliver spændende at se hvad den kommende regnskabsperiode medfører.

Hvis jeg skulle handle en ting så var det at shorte TSLA :)

Jensen skrev:

Du sagde i en anden tråd at man var hjernedød hvis man anbefalende et 50/50 split på aktier/obligationer, og at man skulle være vægtet tungere markant tungere mod aktier?

https://www.pokernet.dk/forum/pension-hvordan-investerer-jeg-bedst.html#newest

Post 45.

Giver ikke helt mening ift at du nu selv er 65% obligationer/cash (antager jeg at det kan læses som).

Er du så hjernedød nu, eller......? ;-)

Det ville klæde dig først og fremmest og skrive et svar i ETF-tråden inden det her. Men der ef du måske efterhånden blevet klædt for meget af ?

Mht. det jeg har skrevet i den anden tråd så mener jeg stadig at en generel overvægt i aktier er den rette default. Men verden og markederne er på kort tid vendt på hovedet og har for første gang undervægt af aktier fordi jeg ganske enkelt ikke fatter comebacket. Som skrevet så handler det mere om min egen sindsro end at jeg tror jeg ved bedre end markedet. Det er utility Value for mig.

prangstar skrev:Det ville klæde dig først og fremmest og skrive et svar i ETF-tråden inden det her. Men der ef du måske efterhånden blevet klædt for meget af ?

Mht. det jeg har skrevet i den anden tråd så mener jeg stadig at en generel overvægt i aktier er den rette default. Men verden og markederne er på kort tid vendt på hovedet og har for første gang undervægt af aktier fordi jeg ganske enkelt ikke fatter comebacket. Som skrevet så handler det mere om min egen sindsro end at jeg tror jeg ved bedre end markedet. Det er utility Value for mig.

Ikke mere klædt at end jeg synes at du er blevet her, eller den gang du ikke selv svarede på hvorfor du ikke selv satte en hedgefund op, hvis du mener det er så let at slå et selvvalgt benchmark :-) Som du forøvrigt aldrig selv svarede på.

Mht ETF’ern, så har jeg har talt med Ishares/Blackrock tidligere på ugen, men har ikke haft tid/overskud til at læse op på tråden igen og svare, så der ikke er nogle misforståelser. Min umiddelbare konklusion på det telefonmøde jeg havde med dem var at jeg vs forsjovt/dig nok ca er lige skæve på den (ikke meget) men de præmisser vi stiller op, og at sandheden nok er ca i midten. Skal nok vende tilbage på den.

Og lighten nu op. Man kan godt have en fornuftig kommunikation uden at tage det personligt :-)

Jensen skrev:

Ikke mere klædt at end jeg synes at du er blevet her, eller den gang du ikke selv svarede på hvorfor du ikke selv satte en hedgefund op, hvis du mener det er så let at slå et selvvalgt benchmark :-) Som du forøvrigt aldrig selv svarede på.

Mht ETF’ern, så har jeg har talt med Ishares/Blackrock tidligere på ugen, men har ikke haft tid/overskud til at læse op på tråden igen og svare, så der ikke er nogle misforståelser. Min umiddelbare konklusion på det telefonmøde jeg havde med dem var at jeg vs forsjovt/dig nok ca er lige skæve på den (ikke meget) men de præmisser vi stiller op, og at sandheden nok er ca i midten. Skal nok vende tilbage på den.

Og lighten nu op. Man kan godt have en fornuftig kommunikation uden at tage det personligt :-)

Jeg kunne da godt have sat en smiley på i enden ligesom dig hvis det havde gjort dig bedre tilpas.

Mht. ETF så er det ret klart at du ikke forstod konstruktionen - ligesom future kontrakter i olie i øvrigt 😀

Mht. benchmark så gider jeg ærligt talt ikke bruge tid på at svare på hvorfor jeg ikke bare laver en hedgefund eller trækker et spil kort ud af røven.

Jeg Jan svagt huske diskussionen og mener jeg har svaret på den relevante del.

@Prangstar

Forøvrigt har HY obligationer givet et højere afkast fra start 2003 til ultimo 2019 end aktier. Faktisk har et 2x levered certifikat i tyske statsobligationer slået begge to, så selvom uden leverage havde det været leveret et godt afkast. Emerging Markets obligationer har givet 6.71% i den periode. Så jeg fastholder stadig at man kan og til en vis grad bør have obligationer i en eller anden form i sin portefølje, udfra en diversificeringsstrategi. Mon ikke også der er nogle der har indset det de seneste måneder.

Og jo, jeg forstår godt hvad en futures kontrakte er, men jeg var dum nok til at jeg kun havde nået at se det på Børsen, som jo ikke skrev specielt detaljeret (ren EB stil), så var lidt svært at antage andet end at det var spot’en.

Og så tænker jeg at jeg undlader at deraile denne tråd mere end allerede er tilfældet ;-)

Jensen skrev:@Prangstar

Forøvrigt har HY obligationer givet et højere afkast fra start 2003 til ultimo 2019 end aktier. Faktisk har et 2x levered certifikat i tyske statsobligationer slået begge to, så selvom uden leverage havde det været leveret et godt afkast. Emerging Markets obligationer har givet 6.71% i den periode. Så jeg fastholder stadig at man kan og til en vis grad bør have obligationer i en eller anden form i sin portefølje, udfra en diversificeringsstrategi. Mon ikke også der er nogle der har indset det de seneste måneder.

For den gængse privatinvestor er IG og HY ikke lige til højrebenet. Der er obligationer “bare” obligationer, også “er der vist noget med diversifikation”.

Der er i hvert fald ikke en grøn person som handler gearet positioner i FI :)

Jeg har kigget lidt på flere transport aktier, især mærsk, idet at fabrikkerne så småt er kommet i gang igen. Hvad har folk af fidus til den slags?

Mads Møller skrev:

Jo. Det er et kæmpe cirkus....! Men det er for snævert at holde at kun til danske aktier, og så må man bide i det sure æble for diversificeringens skyld ;-)

Super, jeg skulle blot have min forudindtagede holdning bekræftet. Jeg er derudover fuldstændig enig i, at geografisk diversifikation er voldsomt undervurderet hos den gennemsnitlige investor. Hvilket også er den primære årsag til, at jeg er kæmpe fan af passive investeringsforeninger og ETF'er 🙂

Alexanderbp skrev:For den gængse privatinvestor er IG og HY ikke lige til højrebenet. Der er obligationer “bare” obligationer, også “er der vist noget med diversifikation”.

Der er i hvert fald ikke en grøn person som handler gearet positioner i FI :)

Enig, men obligationer kan i mange former tilføjes ens portefølje. For mig er det som cash, de steder jeg gerne vil have det, da de korte obligationer jeg reelt gerne vil være i, ikke kan betale sig. Men det er min præference lige nu.

Også enige med de gearede positioner, omend det er et ret simpelt certifikat, eller måske en ETF jeg fandt (fra Lyxor). Det sagt ville jeg nok også nøjes med et non gearet produkt, men blot for at illustrere at der er andre ting som har leveret solide afkast, uden at det nødvendigvis er aktier. Tallene for de 17 år var 7.94% for aktier, 9.28% for HY og 10.xx%isx for et dobblet leveret tysk bund index, så 5.xx (måske mere hvis der er rebalanceringsomkostninger på gearingen) ved at have den non gearet.

Alexanderbp skrev:NVDA

GOOGL

MSFT

JNJ

KO

DNORD

RBREWBN

NOVOiShares S&P500 ETF

iShares Stox min vol

Er oppe YTD faktisk. Min timing har for nu været utrolig heldig medmindre der kommer et nyt dyk.

Dæleme også solide navne du er i ;-)

Jeg tænker at der må være noget i turistindustrien.

Jeg er dog ikke super lun på selskaber som Six Flags, Norwegian, de tre store cruise operators ig den stil. Deres rating er elendig, og dermed en relativt høj konkursrisiko. De skal have lidt mere buffer at stå imod med.

Har ikke kigget nærmere på casinoerne endnu, men skal have gjort det. Fælles for alle ovenstående er dog at det brænder shitload af penge af, ingen indtægter har, og så er det klart at jo lavere kreditvurdering, jo større problemer er de formentlig i.

madsmk skrev:Jeg handler ikke aktier på privaten, men jeg er godt nok overrasket over hvor hurtigt og hvor meget aktierne er steget igen. Bliver spændende at se hvad den kommende regnskabsperiode medfører.

Hvis jeg skulle handle en ting så var det at shorte TSLA :)

Bider på.

Why shorte TSLA?

Mihan29 skrev:

Bider på.

Why shorte TSLA?

Firmaet har aldrig tjent penge, men er værdisat til 132 mia. dollars. De omsatte sidste år for "sølle" 24 mia. dollars. Det er altså en ret vild prissætning der tager et overordentligt forskud på glæderne.

Jeg tror Tesla har en ganske ok chance for at klare den, og jeg kan sgu godt lide den gode Elon, men man betaler altså en ret høj pris for 10 fugle på taget, som absolut ikke er uden risiko. Bliver helt sikkert spændende at se hvordan Tesla kommer igennem krisen.

Skulle jeg investere kun med hjertet, så skulle jeg helt sikkert have en bunke Tesla.

topdanmark er købt til porteføljen. den er købt for at jeg ville sprede porteføljen ud på en ny branche og få noget mere diversitet .

regner med at jeg fra 1/6 vil begynde at købe op i ISS for at få yderligt en helt ny branche. jeg har brændt mig på at være loadet mod bankerne så jeg er pænt nede i minus nu

regner med at når jeg i slutningen af året har nåett mit max beløb for investering i en enkelt aktier i ISS vil jeg begynde at supplere i banker til forhåbentlig lave kurser så jeg har få mit gak på bankerne ned selv om disse GAK faktisk ikke var voldsomt høje men bankernes fald har bare været voldsomme

bechorff skrev:Super, jeg skulle blot have min forudindtagede holdning bekræftet. Jeg er derudover fuldstændig enig i, at geografisk diversifikation er voldsomt undervurderet hos den gennemsnitlige investor. Hvilket også er den primære årsag til, at jeg er kæmpe fan af passive investeringsforeninger og ETF'er

Enig. Og jeg må også hellere indskyde at jeg ikke bilder mig selv ind at jeg kan stock-picke (og time) mig til at slå markedet. Jeg ved godt at det mest fornuftige egentlig er at købe brede EFT'er eller passive investeringsforeninger/fonde. Problemet er bare at jeg finder det super interessant at følge med i markedet, nyheder og enkelte interessante virksomheder og derfor får jeg ganske enkelt mere lir og mit gamblergen tilfredsstilles mere ved at stockpicke en "lille smule". Dog stadig bredt i både sector og geografi, og med ganske få handler årligt (under 2 køb/salg pr. mrd i gennemsnit) for at holde omkostninger nede :-)

Jeg råder naturligvis aldrig andre til den tilgang da det - at best - sikkert er neutral EV og helt sikkert skaber højere varians end ved den kedelige fornuftige tilgang....

- Nogen gange er det bare røvkedeligt at gøre det fornuftige :-D

Jensen skrev:

Du sagde i en anden tråd at man var hjernedød hvis man anbefalende et 50/50 split på aktier/obligationer, og at man skulle være vægtet tungere markant tungere mod aktier?

https://www.pokernet.dk/forum/pension-hvordan-investerer-jeg-bedst.html#newest

Post 45.

Giver ikke helt mening ift at du nu selv er 65% obligationer/cash (antager jeg at det kan læses som).

Er du så hjernedød nu, eller......? ;-)

Jensen med WW abstinenser <3

Prangstar

Jeg har købt:

Apple

AT&T

Cisco

Coca-Cola

Danske Bank

Exxon

IBM

Johnson & Johnson

Leggett & Platt

Nike

People's United Financial Inc.

Pepsico

Pifzer

Procter & Gamble

Realty Income Corporation

Tryg

Wallgreens Boots Alliance

Ørsted

Samt den månedlige månedopsparing på Nordnet

Modigt med Exxon når prisen på olie er langt under deres break-even :-)

Jeg er ikke synderlig begejstret for energi-sektoren pt. Afhængig af tidshorisonten på det nuværende prisniveau af olien så vil andre energiformer lide. Det er en af grundene til at jeg heller ikke er specielt tosset med Ørsted.

Tænkte jeg ville være i både olie og vind hvis jeg skulle i energi.

De er begge købt som meget langsigtet, er dog 6% nede på Exxon PT :D

Porteføljen stiger i dag!

Jensen skrev:@Prangstar

Forøvrigt har HY obligationer givet et højere afkast fra start 2003 til ultimo 2019 end aktier. Faktisk har et 2x levered certifikat i tyske statsobligationer slået begge to, så selvom uden leverage havde det været leveret et godt afkast. Emerging Markets obligationer har givet 6.71% i den periode. Så jeg fastholder stadig at man kan og til en vis grad bør have obligationer i en eller anden form i sin portefølje, udfra en diversificeringsstrategi. Mon ikke også der er nogle der har indset det de seneste måneder.

Og jo, jeg forstår godt hvad en futures kontrakte er, men jeg var dum nok til at jeg kun havde nået at se det på Børsen, som jo ikke skrev specielt detaljeret (ren EB stil), så var lidt svært at antage andet end at det var spot’en.

Og så tænker jeg at jeg undlader at deraile denne tråd mere end allerede er tilfældet ;-)

Cherrypicking af papir og tidsperiode.

Aktier har historisk givet et bedre afkast end obligationer og nok det som langt de fleste skal forholde sig til.

Det du i øvrigt har udeladt af udtrykket "hjernedødt" er at det var ment til folk under 40 år som der står. Jeg er ikke selv under 40 år :)

Ellers er @Mads Møller spot on og jeg gør cirka det samme som ham og med samme viden om at det nok ikke er mig der kan slå markedet eller time det. At jeg så lige nu prøver alligevel er måske alligevel lidt "hjernedødt"....

Det giver kun mening, som en privat investor at købe aktier, hvis:

Det er et problem, at købe aktier hvis:

Private investorer bør som hovedregel søge mod passive investeringsfonde, hvor du får du garanteret lave omkostninger, bred diversifikation og et gennemsnitligt markedsafkast ift. den valgte risikoprofil. ETFs er geniale produkter for private investorer. Der findes en lang række lignende produkter i Danmark. Det er ikke ment som dømmende overfor alle dem, der investerer i aktier. Det er bare et ret godt råd til de fleste investorer.

Er der nogen, der er eksponeret mod guld, som de kan anbefale?

- Guldminer

- ETFs

- Andet?

nephew76 skrev:De fleste på der her forum investerer nok i ETF eller lignende da de ved man ikke kan slå markedet med enkelt udvælgelse af aktier.

Lol, jeg tog fejl. Masser af donks der afventer oplagte entrypoints og har fidus til det ene og det andet.

nephew76 skrev:

Lol, jeg tog fejl. Masser af donks der afventer oplagte entrypoints og har fidus til det ene og det andet.

Jeg venter spændt på næste bund. Er det ikke noget med, at der altid er et dobbelt-dip under store kriser?

nothing878 skrev:

Jeg venter spændt på næste bund. Er det ikke noget med, at der altid er et dobbelt-dip under store kriser?

Jeg baserer mine investeringer på disse strategier:

Venter på denne her, vomiting kangaroo:

Jensen skrev:Dæleme også solide navne du er i ;-)

Jeg tænker at der må være noget i turistindustrien.

Jeg er dog ikke super lun på selskaber som Six Flags, Norwegian, de tre store cruise operators ig den stil. Deres rating er elendig, og dermed en relativt høj konkursrisiko. De skal have lidt mere buffer at stå imod med.

Har ikke kigget nærmere på casinoerne endnu, men skal have gjort det. Fælles for alle ovenstående er dog at det brænder shitload af penge af, ingen indtægter har, og så er det klart at jo lavere kreditvurdering, jo større problemer er de formentlig i.

Er på alt du nævner. Haha

Risikoaktier men kunne ikke dy mig. Da de ramte 80% nede ca de cruises f.eks.

Så har smidt løbende hist og pist på cruises og six osv i den genre. Sgu mange interessante. Snuppede 31 stk jeg hygger med.

snupper gerne lidt risiko for den slags fald.

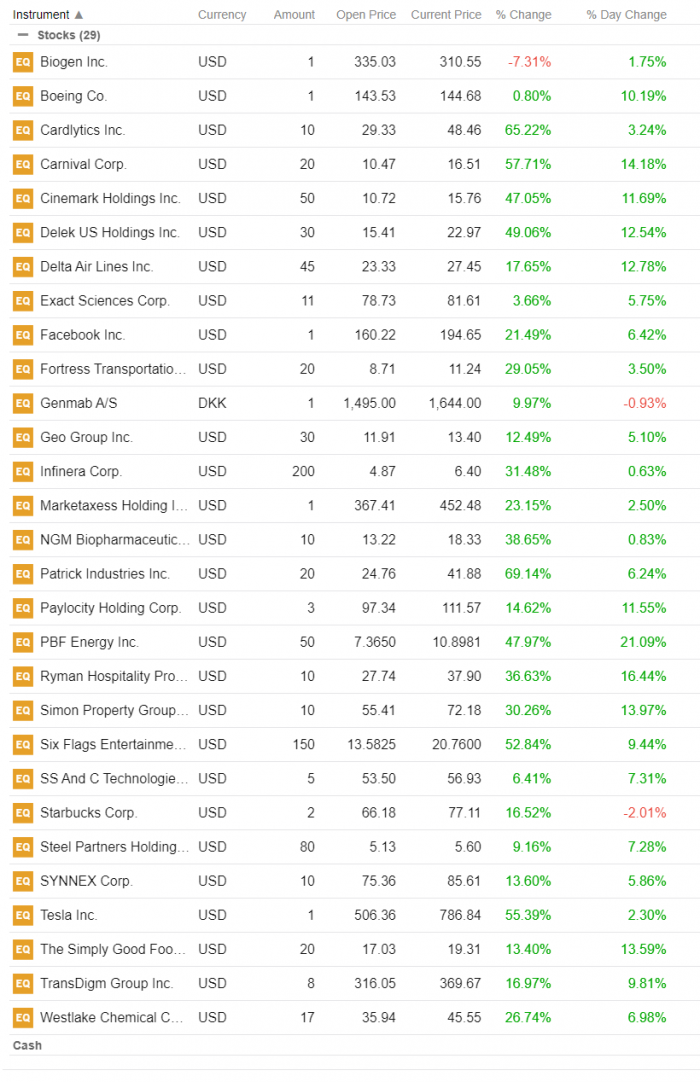

AceKiller88 skrev:Solgte alle mine aktier i starten af februar og købte nedenstående aktier omkring 18. marts. Er dog stadig 30% kontant.

Best day ever for mit depot 😎😎

Hahha

Ja det har været et par vilde dage.

Steg selv 7.33% i gaar og 12.04% i dag.

20% paa 2 dage over 31 aktier kan man ikke være utilfreds med!

Naar en ny bund rammer efter Texas gaar ned efter aabningen forleden saa bløder man dog... lol

Hører nogen siger Tyskland lukker mere ned igen nu efter deres lempelser, men synes dog ikke jeg kan finde noget om det, men lukker lande ned igen fordi deres aabninger slaar fejl (eller de panikker) saa kan bunden jo gaa ud af markedet.

Texas er jeg vitterligt spændt paa.. Verdens 10. største økonomi der aabner op for saa meget, bliver spændende at følge!

Ivanoff skrev:

Fatter ikke man køber så mange enkeltaktier. Handelsomkostninger kommer jo til at spise det ellers flotte afkast.

Stamford skrev:

Fatter ikke man køber så mange enkeltaktier. Handelsomkostninger kommer jo til at spise det ellers flotte afkast.

Afhænger vel af hvor de er købt, hvor meget de er købt for og ens forventede afkast.

G-B-P skrev:Afhænger vel af hvor de er købt, hvor meget de er købt for og ens forventede afkast.

Man kan jo se prisen. Eksempelvis en enkelt Boeing aktie købt for 143 dollar. De er forhåbentlig købt uden minimumskurtage :)

Stamford skrev:

Man kan jo se prisen. Eksempelvis en enkelt Boeing aktie købt for 143 dollar. De er forhåbentlig købt uden minimumskurtage :)

Hos Saxo kan man handle uden minimumskurtage.

Stamford skrev:

Man kan jo se prisen. Eksempelvis en enkelt Boeing aktie købt for 143 dollar. De er forhåbentlig købt uden minimumskurtage :)

Ja mente det bare som en general statement at man ikke nødvendigvis dræbes.

Din update lignede at den var af general natur omend dog besvarelse af hans post.

G-B-P skrev:Afhænger vel af hvor de er købt, hvor meget de er købt for og ens forventede afkast.

Forventet afkast lyder som noget hokus pokus - man kan tale om risikable aktier og mindre risikable. Her skulle der selvfølgelig gerne være en større potentiel gevinst på de risikable. Det er rent faktisk derfor at analytikere godt kan have et foholdsvis lavt kursmål på en aktie men stadig en købsanbefaling (lavrisiko) og omvendt have et relativt højt kursmål men en neutral eller negativ anbefaling (højrisiko)

prangstar skrev:Forventet afkast lyder som noget hokus pokus - man kan tale om risikable aktier og mindre risikable. Her skulle der selvfølgelig gerne være en større potentiel gevinst på de risikable. Det er rent faktisk derfor at analytikere godt kan have et foholdsvis lavt kursmål på en aktie men stadig en købsanbefaling (lavrisiko) og omvendt have et relativt højt kursmål men en neutral eller negativ anbefaling (højrisiko)

Det er faktisk meget interessant. Ja, man føler der burde være et højere afkast ved større risiko. Men hvilken risiko? Risikoen for om aktien går op eller ned skulle man tro, men nej, det er faktisk forkert.

Man kan diversificere sin portefølje tilstrækkeligt til at intet udsving i en enkelt aktie har en reel betydning. En optimal portefølje er derfor helt uafhæning af den individuelle (idiosynkratiske) risiko ved en aktie, og det eneste der står tilbage er markedsrisikoen. Det eneste markedet giver et højere forventet afkast for er derfor covariansen med markedet.

Markedet "forstår" slet risiko på samme måde som mennesker. Det er bare endnu en af de mange grunde til, at det er økonomisk farligt, og typisk særdeles uprofitabelt at lege genial investor og udvælge "gode" aktier selv.

Stamford skrev:

Fatter ikke man køber så mange enkeltaktier. Handelsomkostninger kommer jo til at spise det ellers flotte afkast.

Handelsomkostninger ved at købe en aktie én gang er typisk ret lav. Holder du aktien som langsigtet investor, så er omkostningerne ikke et problem.

Problemet med omkostninger opstår når man handler ofte. Antager vi hvad al forskning viser, at intet menneske kan vælge en aktie "smart", så kan du heller ikke vælge "dumt". Men en investor kan nemt opnå et utrolig lavt afkast, hvis man køber og sælger ofte i håbet om at slå markedet.

prangstar skrev:Forventet afkast lyder som noget hokus pokus - man kan tale om risikable aktier og mindre risikable. Her skulle der selvfølgelig gerne være en større potentiel gevinst på de risikable. Det er rent faktisk derfor at analytikere godt kan have et foholdsvis lavt kursmål på en aktie men stadig en købsanbefaling (lavrisiko) og omvendt have et relativt højt kursmål men en neutral eller negativ anbefaling (højrisiko)

Forventet afkast, potentiel gevinst...

Potatooo, potaaato!

:p

Men ja, forstaar godt hvad du mener.

Men er jo klart man gaar ind i en aktie med nogle forventninger.

Baade om dividende, kurstigninger, risiko osv

Saa ja, om det er hokus pokus eller ej ved jeg sgu ikke, men man vurderer et potentiale, en forventning til sit køb.

Stamford skrev:

Fatter ikke man køber så mange enkeltaktier. Handelsomkostninger kommer jo til at spise det ellers flotte afkast.

Du vrøvler.

Hej

Har ikke handlet på aktiemarked, men vil gerne prøve at satse lidt.

Jeg har hørt om Nordnet men hvad/hvor køber i?

storken73 skrev:Hej

Har ikke handlet på aktiemarked, men vil gerne prøve at satse lidt.

Jeg har hørt om Nordnet men hvad/hvor køber i?

Jeg bruger nordnet. Det fungerer ret godt i min optik

ForSjovt skrev:

Det er faktisk meget interessant. Ja, man føler der burde være et højere afkast ved større risiko. Men hvilken risiko? Risikoen for om aktien går op eller ned skulle man tro, men nej, det er faktisk forkert.

Man kan diversificere sin portefølje tilstrækkeligt til at intet udsving i en enkelt aktie har en reel betydning. En optimal portefølje er derfor helt uafhæning af den individuelle (idiosynkratiske) risiko ved en aktie, og det eneste der står tilbage er markedsrisikoen. Det eneste markedet giver et højere forventet afkast for er derfor covariansen med markedet.

Markedet "forstår" slet risiko på samme måde som mennesker. Det er bare endnu en af de mange grunde til, at det er økonomisk farligt, og typisk særdeles uprofitabelt at lege genial investor og udvælge "gode" aktier selv.

Nu talte vi netop om enkeltaktier og derfor relevant. Du kan i bund grund godt sammensætte en lav-risiko-aktieportefølje eller omvendt en højrisiko. Jeg har ikke læst op på hvilke der historisk har klaret sig bedst. Hvis man som investor ønsker aktier men stadig så lav mulig risiko så er ønsket nødvendigvis ikke at følge markedet men have en portefølje med lavere volatilitet end markedet og så betaler man (måske) en pris på afkastet. Porteføljen vil sikkert have en overvægt af defensive aktier.

Og der er forskellige måleinstrumenter man bruger til at måle risikoen - f.eks. standardafvigelse som også indgår i sharpe ratio, hvor man måler risiko op mod afkast - med lidt matematisk snilde og adgang til den rette data så kan man selv lege med tallene.

Det er i øvrigt et ganske udemærket instrument til at måle sin risiko på - er afkastet godt i forhold til den risiko der er taget. Ulempen ved Sharpes formel er at det som default hos danske investeringsforeninger bliver målt over fem år og dermed ikke får de forskellige cykluser med. Men har man en endnu længere tidsperiode så spiller det jo meget godt. Det er ikke bare et instrument, som nogle smarte finansfolk bruger til at promovere deres fonde på men også noget professorer på bla. CBS bruger og tror på.

Mht. til stor divercificering så er der nok en stor del arbejde i det for en almindelig privat amatørinvestor - der er man bedre tjent med indeks.

storken73 skrev:Hej

Har ikke handlet på aktiemarked, men vil gerne prøve at satse lidt.

Jeg har hørt om Nordnet men hvad/hvor køber i?

Afhænger en del af hvor store investeringer du skal lave, da kurtage æder dig på Nordnet ved mindre investeringer.

Jeg har Nordnets månedsopsparing, og så leger jeg med enkeltaktier på Saxo da de ingen minimumskurtage har.

edit: jeg er fint tilfreds med begge platforme.

ktothep skrev:

Afhænger en del af hvor store investeringer du skal lave, da kurtage æder dig på Nordnet ved mindre investeringer.

Jeg har Nordnets månedsopsparing, og så leger jeg med enkeltaktier på Saxo da de ingen minimumskurtage har.

edit: jeg er fint tilfreds med begge platforme

Det er 5-10.000 så ikke det vilde.

Kan det betale sig bare at købe selv via depot i Danske Bank?

prangstar skrev:Nu talte vi netop om enkeltaktier og derfor relevant. Du kan i bund grund godt sammensætte en lav-risiko-aktieportefølje eller omvendt en højrisiko. Jeg har ikke læst op på hvilke der historisk har klaret sig bedst. Hvis man som investor ønsker aktier men stadig så lav mulig risiko så er ønsket nødvendigvis ikke at følge markedet men have en portefølje med lavere volatilitet end markedet og så betaler man (måske) en pris på afkastet. Porteføljen vil sikkert have en overvægt af defensive aktier.

Og der er forskellige måleinstrumenter man bruger til at måle risikoen - f.eks. standardafvigelse som også indgår i sharpe ratio, hvor man måler risiko op mod afkast - med lidt matematisk snilde og adgang til den rette data så kan man selv lege med tallene.

Det er i øvrigt et ganske udemærket instrument til at måle sin risiko på - er afkastet godt i forhold til den risiko der er taget. Ulempen ved Sharpes formel er at det som default hos danske investeringsforeninger bliver målt over fem år og dermed ikke får de forskellige cykluser med. Men har man en endnu længere tidsperiode så spiller det jo meget godt. Det er ikke bare et instrument, som nogle smarte finansfolk bruger til at promovere deres fonde på men også noget professorer på bla. CBS bruger og tror på.

Mht. til stor divercificering så er der nok en stor del arbejde i det for en almindelig privat amatørinvestor - der er man bedre tjent med indeks.

Pointen er jo netop, at du ikke får et merafkast ved højere volatilitet undtagen i form af covarians med markedet.

Du skriver at en portefølje med lavere volatilitet vil indeholde defensive aktier. Det er faktisk forkert. Du bliver netop ikke kompenseret for volatilitet. Du bliver kun kompenseret for extra covarians med markedet som du også selv er inde på. Defensiver aktier giver det laveste afkast fordi de korrelerer modsat resten af markedet. De fungerer derfor som en forsikring mod resten af ens portefølje, og de kan udglatte afkast under høj og lavkonjunktur, som du også selv er inde på. Det har dog intet at gøre med deres egen volatilitet. Du kan sagtens forestille dig en defensiv aktie, der har et lavt forventet afkast med høj idiosynkratisk volatilitet.

Det er baggrunden, der gør at man sagtens kan have aktier, der har vidt forskellig Sharpe ratio ikke bare i praksis men også i forventning. Sharpe Ratio'en kan bestemt være et interessant mål for at vurdere sin portefølje, men det er ikke målet, man benytter for at estimere et aktivs afkast. Der benytter man beta. Teoretisk er det det primære mål, men også i praktisk på trading floors i investeringsbanker verden over, selvom moderne equity trading efterhånden er så standardiseret at du vil få svært ved at finde en trader i virkeligheden, der kigger på den slags tal for at sætte sin buy/sell.

Du har helt ret i at egentlig diversificering reelt set er udenfor for den private investors rækkevidde, hvis han kun investerer i enkelt aktier. Det er dog irrelevant i ovennævnte, da det er markedet, der afgør prisen, og dermed det forventede afkast.

storken73 skrev:Det er 5-10.000 så ikke det vilde.

Kan det betale sig bare at købe selv via depot i Danske Bank?

Der er jo en god chance for, at du bliver "bidt" af det, og så kan du lige så godt bare køre over i Saxo til at starte med. Ingen minimumskurtage og næsten altid laveste/tilsvarende kurtage som NN. I det konkrete tilfælde sparer du så 40-50 kr. i kurtage, 20-25 kr. pr. vej.

Efter at have vænnet mig til Saxo, synes jeg tværtimod NN virker noget kryptisk og fatter nogle gange hat af, om jeg egentlig har handlet eller ej hos NN.

Handler du udenlandske papirer, kan du i øvrigt rigtig hurtigt få åbnet en EUR, USD konto etc., og derved spare vekselgebyr på at gå frem/tilbage på DKK/USD etc, bare smid support en besked

storken73 skrev:Det er 5-10.000 så ikke det vilde.

Kan det betale sig bare at købe selv via depot i Danske Bank?

Kan se ElMalo allerede har svaret, og jeg er umiddelbart enig i det.

Med denne størrelse investeringer, ville jeg foretrække Saxo grundet de ingen minimumskurtage har modsat Nordnet.

Hvis du ikke vil handle enkeltaktier, ville jeg klart foretrække Nordnets månedsopsparing, der klarer alt for dig. Afhænger naturligvis af, om det er en kontinuerlig investering hver måned du vil lave, eller blot en engangsinvestering.

Har ingen erfaring med depot i egen bank, så der kan jeg ikke hjælpe desværre.

Disclaimer: Har kun handlet et par år, og er på ingen måde ekspert - men ovenstående er min personlige vurdering, og som skrevet længere oppe, også den måde jeg handler på.

Der virker til at være bred konsensus i tråden om at det er umuligt at slå markedet på den lange bane.

At det er svært kan man vist ikke komme uden, måske så svært, at det for langt de fleste lige såvel kunne være umuligt.

Men at påstå at det rent faktisk er UMULIGT at slå aktie markedet kunne jeg godt tænke mig at se belæg for, hvis nogen er interesseret.

Håber på at lære noget nyt :D

godscantdie skrev:Der virker til at være bred konsensus i tråden om at det er umuligt at slå markedet på den lange bane.

At det er svært kan man vist ikke komme uden, måske så svært, at det for langt de fleste lige såvel kunne være umuligt.

Men at påstå at det rent faktisk er UMULIGT at slå aktie markedet kunne jeg godt tænke mig at se belæg for, hvis nogen er interesseret.Håber på at lære noget nyt :D

Nogle vil slå markedet, nogle vil tabe. Det er ikke umuligt at slå markedet, ligesom det ikke er umuligt at slå flere 6’ere end 1’ere med en terning.

Vælger du at handle aktivt påtager du dig omkostninger, dette sænket din chance for at slå markedet. Som eksemplet ovenfor, svarer det nu til at du skal skabe et overskud på rouletten(-ev) for at du slår markedet.

Folks påstand er, at du på ingen måde er klogere end ekspertteams og super computere. Derfor er det ren held hvis du slår markedet.

godscantdie skrev:Der virker til at være bred konsensus i tråden om at det er umuligt at slå markedet på den lange bane.

At det er svært kan man vist ikke komme uden, måske så svært, at det for langt de fleste lige såvel kunne være umuligt.

Men at påstå at det rent faktisk er UMULIGT at slå aktie markedet kunne jeg godt tænke mig at se belæg for, hvis nogen er interesseret.Håber på at lære noget nyt :D

Men udfra samme tanke er det også umuligt at tabe til markedet (ex handelsomkostninger).

Hvis markedet er efficient (den del kan der så komme en lang diskussion ud af), så er det lige så svært for dig at underperforme som at outperforme.

Jensen skrev:

Men udfra samme tanke er det også umuligt at tabe til markedet (ex handelsomkostninger).

Hvis markedet er efficient (den del kan der så komme en lang diskussion ud af), så er det lige så svært for dig at underperforme som at outperforme.

Hvis man løber for store risici i forhold til afkast, er det muligt at agere sådan, at man statistisk har en teoretisk sandsynlighed på 1 (100%) for at gå broke i det lange løb, selvom man vedvarende har et forventet positivt afkast på alle sine positioner.

henry skrev:

Hvis man løber for store risici i forhold til afkast, er det muligt at agere sådan, at man statistisk har en teoretisk sandsynlighed på 1 (100%) for at gå broke i det lange løb, selvom man vedvarende har et forventet positivt afkast på alle sine positioner.

Enig. Jeg undlod bevidst at gå ind i risikojusterede afkast, og diversifikation, som selvfølgelig spiller en rolle for den enkelte investor.

Fantomet skrev:Nogle vil slå markedet, nogle vil tabe. Det er ikke umuligt at slå markedet, ligesom det ikke er umuligt at slå flere 6’ere end 1’ere med en terning.

Vælger du at handle aktivt påtager du dig omkostninger, dette sænket din chance for at slå markedet. Som eksemplet ovenfor, svarer det nu til at du skal skabe et overskud på rouletten(-ev) for at du slår markedet.

Folks påstand er, at du på ingen måde er klogere end ekspertteams og super computere. Derfor er det ren held hvis du slår markedet.

Jeg snakker om at slå markedet på den lange bane, og ikke blot at overperformer pga varians.

Jeg ved ikke hvem folk er, men det lyder som om din påstand er at man som ene mand ikke kan (altså umuligt) slå markedet. Jeg er ikke sikker på jeg forstår om du mener det er muligt for et team af eksperter? I det tilfælde hvor mange skal man minimum være? ;p

Jeg køber ind i at det selvfølgelig er svært i praksis, men det er bestemt muligt teoretisk.

For at det ikke skulle være muligt, så skulle markedet var 100% efficient, aktie prisen ville perfekt afspejle det underliggende selskabs fundamentale værdi. Al information skulle være perfekt indregnet i prisen.

IMO kan dette ikke være tilfældet. Jeg har svært ved at følge argumentet om at ingen kan have en fordel. Derfor håber jeg at nogen kan forklarer mig hvorfor jeg tager fejl.

Jensen skrev:

Enig. Jeg undlod bevidst at gå ind i risikojusterede afkast, og diversifikation, som selvfølgelig spiller en rolle for den enkelte investor.

Men hvis du både ser bort fra omkostninger og dårlig risikotagning, som vel er de to store dræbere for den almindelige småinvestor, så er der ikke meget kød tilbage på dit synspunkt om, at det er svært at underperforme. Men ok, jeg kan godt følge hvad du mener alligevel.

Jensen skrev:

Men udfra samme tanke er det også umuligt at tabe til markedet (ex handelsomkostninger).

Hvis markedet er efficient (den del kan der så komme en lang diskussion ud af), så er det lige så svært for dig at underperforme som at outperforme.

Dette er forkert. Som eksempel tænk på 'markedet' som værende 10 aktier. En har givet et afkast på 100% og de 9 andre har givet 0%. Markedet har altså givet 10% i afkast, men en 'privat investor', hvis strategi er at vælge "vinder aktien" har altså 90% sandsynlighed for at underperforme markedet.

iMilk skrev:

Dette er forkert. Som eksempel tænk på 'markedet' som værende 10 aktier. En har givet et afkast på 100% og de 9 andre har givet 0%. Markedet har altså givet 10% i afkast, men en 'privat investor', hvis strategi er at vælge "vinder aktien" har altså 90% sandsynlighed for at underperforme markedet.

Som eksempel tænk på 'markedet' som værende 10 aktier. En har givet et afkast på -100% og de 9 andre har givet 0%. Markedet har altså givet -10% i afkast, men en 'privat investor', hvis strategi er at vælge "vinder aktien" har altså 90% sandsynlighed for at outperforme markedet.

:)

wizards skrev:

Som eksempel tænk på 'markedet' som værende 10 aktier. En har givet et afkast på -100% og de 9 andre har givet 0%. Markedet har altså givet -10% i afkast, men en 'privat investor', hvis strategi er at vælge "vinder aktien" har altså 90% sandsynlighed for at outperforme markedet.

:)

Ja, dit eksempel er også et modbevis til påstanden. Dit eksempel er dog ikke i overenstemmelse med empiri. Det er bredt accepteret at enkeltaktier over tid har et positivt skew - se eksempelvis over et årti - at langt de fleste aktier har et afkast mellem -100% og 0%. Tilgengæld er der selvfølgelig et meget begrænset antal, som tilgengæld har rigtigt høje afkast - præcis som mit eksempel gav udtryk for

:)

Halløj!

Jeg har fået et tip omkring drilling-branchen.

Drilling-branchen er jo specielt udfordret pt., og man forventer at konkurserne/rekonstrueringerne kommer i en lind strøm i løbet af de næste års tid.

Der vil selvfølgelig være nogle vindere tilbage på markedet, og det bliver formentlig dem med stærkest likviditet og bedste/længste ordrebøger der overlever.

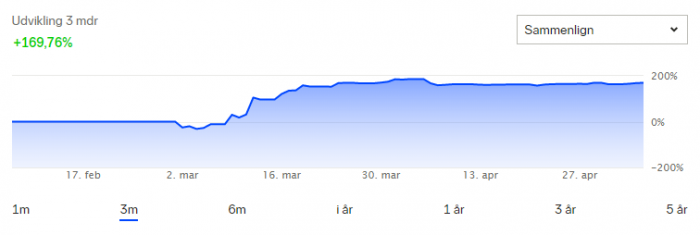

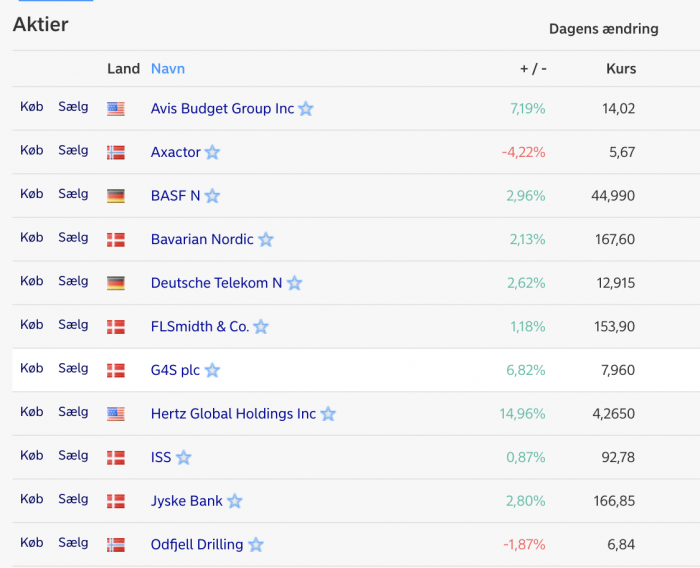

Her bliver bl.a. Maersk Drilling, Odfjell Drilling og Northern Ocean nævnt af en del eksperter, mens at bl.a. Borr Drilling, Seadrill bliver spået meget svære udsigter.

Odfjell Drilling har jeg så fået et tip om kommer til at stå meget stærkt - og at kursen faktisk kan 4-dobles i løbet af 18-24 måneder - altså tilbage til gammel styrke på 30-35 NOK.

I fjor havde de bl.a. kursmål på den gode side af 40-50 NOK.

Nogle der har noget info omkring dette?

/M

iMilk skrev:Ja, dit eksempel er også et modbevis til påstanden. Dit eksempel er dog ikke i overenstemmelse med empiri. Det er bredt accepteret at enkeltaktier over tid har et positivt skew - se eksempelvis over et årti - at langt de fleste aktier har et afkast mellem -100% og 0%. Tilgengæld er der selvfølgelig et meget begrænset antal, som tilgengæld har rigtigt høje afkast - præcis som mit eksempel gav udtryk for

:)

Interessant distribution. Hvor er den fra?

godscantdie skrev:Der virker til at være bred konsensus i tråden om at det er umuligt at slå markedet på den lange bane.

At det er svært kan man vist ikke komme uden, måske så svært, at det for langt de fleste lige såvel kunne være umuligt.

Men at påstå at det rent faktisk er UMULIGT at slå aktie markedet kunne jeg godt tænke mig at se belæg for, hvis nogen er interesseret.Håber på at lære noget nyt :D

Der findes ikke endegyldige beviser - det hedder noget med dual xxxx (måske nogle andre kan huske).

Data viser til gengæld at det er umådeligt svært at slå markedet på den lange bane - den korte bane er ligegyldig da alle kan have god varians i en periode.

Men nyere forskning baseret på data viser at der findes dygtige investorer som kan slå markedet og mener også der en overvægt af aktive fonde der slår markedet (ikke helt sikker). Det har de to professorer Kenn Becmann og Lasse Heje beskrevet i en udgivelse - kan ikke huske om Jesper Rangviid også var med. Dog viser det sig også at den meromkostning der er ved aktiv aktiefonde mere end æder afkastet og derfor er det lang de fleste tilfælde tilrådeligt at investere i passive fonde med lave omkostninger.

Så akademikerne er gået fra at være ret håndfaste på at markedet ikke kan slås til at den nyeste forskning viser, at det kan markedet godt. Dog er det stadig meget få der kan det. Samtidig er markedet også et relativt begreb. Der er nemmere at finde vindere på mindre markeder (f.eks. emerging) end på de store og det er nemmere at slå markedet med små aktier end de store - her kan der så være et likviditetsproblem.

Personligt tror jeg ikke at der er en eneste på pokernet der kan slå markedet - men der er sikkert masser der har været heldige. Samtidig skal man huske på at "slå markedet" ikke er at lave et bedre afkast end det generelle markedsafkast. Målet er for alle at lave det størst mulige afkast med mindst mulig risiko.

ForSjovt skrev:

Pointen er jo netop, at du ikke får et merafkast ved højere volatilitet undtagen i form af covarians med markedet.

Du skriver at en portefølje med lavere volatilitet vil indeholde defensive aktier. Det er faktisk forkert. Du bliver netop ikke kompenseret for volatilitet. Du bliver kun kompenseret for extra covarians med markedet som du også selv er inde på. Defensiver aktier giver det laveste afkast fordi de korrelerer modsat resten af markedet. De fungerer derfor som en forsikring mod resten af ens portefølje, og de kan udglatte afkast under høj og lavkonjunktur, som du også selv er inde på. Det har dog intet at gøre med deres egen volatilitet. Du kan sagtens forestille dig en defensiv aktie, der har et lavt forventet afkast med høj idiosynkratisk volatilitet.

Det er baggrunden, der gør at man sagtens kan have aktier, der har vidt forskellig Sharpe ratio ikke bare i praksis men også i forventning. Sharpe Ratio'en kan bestemt være et interessant mål for at vurdere sin portefølje, men det er ikke målet, man benytter for at estimere et aktivs afkast. Der benytter man beta. Teoretisk er det det primære mål, men også i praktisk på trading floors i investeringsbanker verden over, selvom moderne equity trading efterhånden er så standardiseret at du vil få svært ved at finde en trader i virkeligheden, der kigger på den slags tal for at sætte sin buy/sell.

Du har helt ret i at egentlig diversificering reelt set er udenfor for den private investors rækkevidde, hvis han kun investerer i enkelt aktier. Det er dog irrelevant i ovennævnte, da det er markedet, der afgør prisen, og dermed det forventede afkast.

Jeg skriver ikke noget om at man får et merafkast med højere volatilitet.

Jeg skriver heller ikke at defensive aktier giver det laveste afkast - hvis du har noget belæg for det vil jeg gerne se det. Her tænker jeg over hel cyklus. Men jeg vil stadig mene at defensive aktier er mindre volatile end det generelle marked.

Mht til at der er overvægt i defensive aktier i lavrisikofonde så er det en formodning og ikke noget jeg vidste med sikkerhed. Egentligt bare en observation når jeg har kigget sammensætning af fonde igennem - det synes jeg også fremgik.

Sharpe Ratio er blevet et primært redskab for en del kapitalforvaltere blandt andre Artha Kapitalforvaltning som er den største private herhjemme og har 12 mia. kr. under fovaltning.

prangstar skrev:Der findes ikke endegyldige beviser - det hedder noget med dual xxxx (måske noget andet kan huske).

Data viser til gengæld at det er umådeligt svært at slå markedet på den lange bane - den korte bane er ligegyldig da alle kan have god varians i en periode.

Men nyere forskning baseret på data viser at der findes dygtige investorer som kan slå markedet og mener også der en overvægt af aktive fonde der slår markedet (ikke helt sikker). Det har de to professorer Kenn Becmann og Lasse Heje beskrevet i en udgivelse - kan ikke huske om Jesper Rangviid også var med. Dog viser det sig også at den meromkostning der er ved aktiv aktiefonde mere end æder afkastet og derfor er det lang de fleste tilfælde tilrådeligt at investere i passive fonde med lave omkostninger.

Så akademikerne er gået fra at være ret håndfaste på at markedet ikke kan slås til at den nyeste forskning viser, at det kan markedet godt. Dog er det stadig meget få der kan det. Samtidig er markedet også et relativt begreb. Der er nemmere at finde vindere på mindre markeder (f.eks. emerging) end på de store og det er nemmere at slå markedet med små aktier end de store - her kan der så være et likviditetsproblem.

Personligt tror jeg ikke at der er en eneste på pokernet der kan slå markedet - men der er sikkert masser der har været heldige. Samtidig skal man huske på at "slå markedet" ikke er at lave et bedre afkast end det generelle markedsafkast. Målet er for alle at lave det størst mulige afkast med mindst mulig risiko.

Jeg er 100% enig med dig.

prangstar skrev:Jeg skriver ikke noget om at man får et merafkast med højere volatilitet.

Jeg skriver heller ikke at defensive aktier giver det laveste afkast - hvis du har noget belæg for det vil jeg gerne se det. Her tænker jeg over hel cyklus. Men jeg vil stadig mene at defensive aktier er mindre volatile end det generelle marked.

Mht til at der er overvægt i defensive aktier i lavrisikofonde så er det en formodning og ikke noget jeg vidste med sikkerhed. Egentligt bare en observation når jeg har kigget sammensætning af fonde igennem - det synes jeg også fremgik.

Sharpe Ratio er blevet et primært redskab for en del kapitalforvaltere blandt andre Artha Kapitalforvaltning som er den største private herhjemme og har 12 mia. kr. under fovaltning.

Du skrev netop om sammenhængen om merafkast om volalitilitet. Min kommentar var tiltænkt at belyse, hvad risiko egentlig er.

Du skrev ikke, at defensive aktier giver et lavere afkast, men jeg siger det. Og det siger empiri, og det siger den grundlæggende teori bag optimal portefølje investering. Der er ingen seriøs diskussion om dette er korrekt eller ej. Du kan kigge på CAPM teorien for en introduktion. Det er stadigvæk hjørnestenen i moderne investeringsteori. Denne nobelpris vindende teori belyser netop hvad risiko er, og hvorfor der er forskel på den risiko et menneske vil bekymre sig om, og hvad markedet vil kompensere for via et højere forventet afkast.

Defensive aktier er defineret ud fra en beta, der er lavere end 1. Det er aktiver, hvis performance ikke er påvirket i høj grad af resten af markedet. Det har absolut intet at gøre med deres idiosynkratiske risiko (volatitlitet) at gøre. En lang medicinal firmaer er defensive aktier med høj volalitetet.

Der er intet galt med at kigge på Sharpe Ratio, hvis man ved hvad du benytter den til. Det er et statistisk mål, der forklares i alle introducerende lærebøger om investering. Ligesom CAPM. En grundlæggende indsigt er, at 2 aktier kan have forskelligt forventet afkast ift. deres volatilitet (forventet Sharpe Ratio) netop fordi det er covariansen med markedet og ikke aktivets volatilitet, der afgør aftkastet. Du må uddybe, hvad du mener med at en stor kapital forvalter bruger den som deres primære værktøj. Jeg kan garantere dig, at den finansielle verden som helhed bruger beta, som det primære mål for det forventede afkast af en aktie.

iMilk skrev:Ja, dit eksempel er også et modbevis til påstanden. Dit eksempel er dog ikke i overenstemmelse med empiri. Det er bredt accepteret at enkeltaktier over tid har et positivt skew - se eksempelvis over et årti - at langt de fleste aktier har et afkast mellem -100% og 0%. Tilgengæld er der selvfølgelig et meget begrænset antal, som tilgengæld har rigtigt høje afkast - præcis som mit eksempel gav udtryk for

:)

I USA har blot 90 selskaber ud af mere end 25.000 således over de sidste 90 år skabt over halvdelen af merafkastet i forhold til en "risikofri" investering i 1-måneders statsobligationer.

prangstar skrev:

I USA har blot 90 selskaber ud af mere end 25.000 således over de sidste 90 år skabt over halvdelen af merafkastet i forhold til en "risikofri" investering i 1-måneders statsobligationer.

Det ligner en pareto-distribution.

ForSjovt skrev:

Du skrev netop om sammenhængen om merafkast om volalitilitet. Min kommentar var tiltænkt at belyse, hvad risiko egentlig er.

Du skrev ikke, at defensive aktier giver et lavere afkast, men jeg siger det. Og det siger empiri, og det siger den grundlæggende teori bag optimal portefølje investering. Der er ingen seriøs diskussion om dette er korrekt eller ej. Du kan kigge på CAPM teorien for en introduktion. Det er stadigvæk hjørnestenen i moderne investeringsteori. Denne nobelpris vindende teori belyser netop hvad risiko er, og hvorfor der er forskel på den risiko et menneske vil bekymre sig om, og hvad markedet vil kompensere for via et højere forventet afkast.

Defensive aktier er defineret ud fra en beta, der er lavere end 1. Det er aktiver, hvis performance ikke er påvirket i høj grad af resten af markedet. Det har absolut intet at gøre med deres idiosynkratiske risiko (volatitlitet) at gøre. En lang medicinal firmaer er defensive aktier med høj volalitetet.

Der er intet galt med at kigge på Sharpe Ratio, hvis man ved hvad du benytter den til. Det er et statistisk mål, der forklares i alle introducerende lærebøger om investering. Ligesom CAPM. En grundlæggende indsigt er, at 2 aktier kan have forskelligt forventet afkast ift. deres volatilitet (forventet Sharpe Ratio) netop fordi det er covariansen med markedet og ikke aktivets volatilitet, der afgør aftkastet. Du må uddybe, hvad du mener med at en stor kapital forvalter bruger den som deres primære værktøj. Jeg kan garantere dig, at den finansielle verden som helhed bruger beta, som det primære mål for det forventede afkast af en aktie.

Jeg skulle nok have skrevet defensive aktier med stabil indtjening under en hel cyklus - jeg kan ikke se at cykliske aktier kan have stabil indtjening under en hel cyklus. Så pointen er at hvis man er på jagt efter aktier med lav volatilitet så skal man kigge mod defensive som first step.

Der er iøvrigt også gode argumenter for at aktier med lav volatilitet har en beta lavere end 1 - så det hænger jo meget godt sammen med defensive.

Jeg er ikke super meget inde i CAPM, men Shiller, Fama og Hansen vandt også en nobelpris mange år senere angående prissætning af aktiver. Jeg vil tro - uden at vide det - at nobelprisvinderen Shiller måske ikke er helt enig i CAPM.

Det primære værktøj var forkert ordbrug - det er det primære mål. Altså skabe en høj Sharpe Ration i deres porteføljer: https://www.arthakapitalforvaltning.dk/forretningsomraader/artha-invest/

Som du kan se står ratioen før afkastet.

godscantdie skrev:Der virker til at være bred konsensus i tråden om at det er umuligt at slå markedet på den lange bane.

At det er svært kan man vist ikke komme uden, måske så svært, at det for langt de fleste lige såvel kunne være umuligt.

Men at påstå at det rent faktisk er UMULIGT at slå aktie markedet kunne jeg godt tænke mig at se belæg for, hvis nogen er interesseret.Håber på at lære noget nyt :D

Du har helt ret!

Det er dog en sandhed med så store modifikationer, at jeg selv gerne vil sige at "ingen kan slå markedet". Det er et falsk udsagn, men det driver den overordnet pointe hjem meget nemmere end en nuanceret diskussion.

Der er teoretisk 3 typer af "Efficient Market Hypothesis", som man snakker om: Efficient Market Hypothesis (EMH). Der dog bred konsensus om at markedet ikke er efficient selv i den mildeste version af EMH.

Det er mange måder, hvordan man kan slå markedet. Her er et par eksempler:

Eksempel 1) SAS kommer ud med et årligt regnskab. Alle vil kigge efter de primære pointer i regnskabet. Typisk svinger prisen lidt op ned efterfølgende. Hvis du er hurtig til at læse, og du ved mere om SAS, regnskab, eller du ved mere om hvordan markedet reagerer til ny information, så kan du i et kort tidsrum slå markedet ved at bearbejde information fra deres regnskab.

Eksempel 2) Du ved mere om det produkt et selskab laver end markedet. Sådan viden kan naturligvis komme i alle afskygninger. Lad os sige, du snakkede med Bezos i midt 90'erne og du ligesom ham havde et bedre indblik i hvordan online salg vil udvikle sig de næste mange. Investerede du derfor 1 million i 1997 så ville du være milliardær i dag.

Eksempel 3) Du er et geni, der forstår matematik, fysik eller psykologi bedre end markedet. Du kan lave en algoritme der indsamler information bedre eller hurtigere end resten af markedet. Tidlige forsøg på den slags er f.eks. Fama French 3-factor model. Visse typer strategier som Momentum strategier har også givet et højere afkast end markedet. Der findes i dag et stort antal Hedge Funds, der arbejder på den slags. Du skal typisk have en PhD i fysik eller matematik fra MIT eller lign. for at blive ansat som quant og komme ind i det game.

Eksempel 4) Du er Warren Buffet eller tilsvarende rig. Du har måske kontrol over den norske opsparingsfond? I så fald kan du ligesom Buffet løbe ind i investeringsmuligheder, som markedet ikke kan reagere på. Der findes en grænse på likvide aktier. Buffet investerede i og lånte Bank of America mere end 12 mia. dollars. Den størrelse investering var der ingen anden entitet, der kunne agere på. Man kan sige, at der ikke eksisterede et marked for den handel og Buffet's forventede afkast var formentlig betydeligt højere end den risiko han løb. Tilsvarende, din ven Jens vil starte en butik. Han vil gerne låne 50k til bare at komme i gang. Jens er ikke på markedet, og der er få der kender Jens ligesom dig. Under de rigtige omstændigheder kan det forventet afkast på at låne 50k til Jens sagtens være langt højere end hvad markedet kan tilbyde.

Langt om længe kommer pointen. Der findes personer i verden, der kan fremlægge bevis på, at de via et af ovenstående eksempler kan slå markedet. Buffet er nok det mest indlysende og oplagte eksempel. Problemet er, at der findes ufattelig mange, der påstår det samme. Hedge Funds er den gruppe af investeringsfonde, der lever af deres påstand om at de kan slå markedet. De hyrer de bedste graduates fra verdens førdende univesiteter. De håndplukker traders fra verdens førende investeringsbanker. En Hedge Fund er den mest eksklusive type investeringsfond man kan forestille sig. En ansat i en Hedge Fund tjener ufattelig godt, og nogle Hedge Fund Managers er rigere end Messi og Ronaldo. De tager den løn, fordi de lover et højere afkast end markedet. Og de kan overtale rige mennesker til at investere i dem. Men giver Hedge Funds så et højere afkast en markedet? Du kan sagtens finde et eksempel på en Hedge Fund, der har givet et højere afkast end markedet. Men fra 1994 til 2018 viste f.eks. en Credit Suisse report, at deres indeks af Hedge Funds underperformede med 2½ pct. if til S&P500 aktie indekset over samme periode. Det er måske urimeligt, at sige at det er en lukket sag og sige, at Hedge Funds underperformer markedet, men det er udtryk for at selv de smarteste, mest vellønnet mennesker i verden, der har fået milliarder at lege med fra verdens elite, de har ikke kunnet slå markedet konsistent de sidste årtier.

prangstar skrev:Jeg skulle nok have skrevet defensive aktier med stabil indtjening under en hel cyklus - jeg kan ikke se at cykliske aktier kan have stabil indtjening under en hel cyklus. Så pointen er at hvis man er på jagt efter aktier med lav volatilitet så skal man kigge mod defensive som first step.

Der er iøvrigt også gode argumenter for at aktier med lav volatilitet har en beta lavere end 1 - så det hænger jo meget godt sammen med defensive.

Jeg er ikke super meget inde i CAPM, men Shiller, Fama og Hansen vandt også en nobelpris mange år senere angående prissætning af aktiver. Jeg vil tro - uden at vide det - at nobelprisvinderen Shiller måske ikke er helt enig i CAPM.

Det primære værktøj var forkert ordbrug - det er det primære mål. Altså skabe en høj Sharpe Ration i deres porteføljer: https://www.arthakapitalforvaltning.dk/forretningsomraader/artha-invest/

Som du kan se står ratioen før afkastet.

Beta er defineret som correlationen med markedet ganget med standard afvigelsen af aktivet divideret med standard afvigelsen af markedet.

Så du kan se, for et aktiv med negativ beta (negativ correlation med markedet) vil en højere volatilitet faktisk betyde en mere defensiv aktie. For langt de fleste defensive aktier er beta dog positiv blot mindre end 1. Så ja, her har du ret. For aktier der er ukorreleret med markedet, så har aktiens volatilitet ingen indflydelse. Din overordnet pointe med at en lav volatilitet fører til en mere defensive aktier er dog generelt korrekt.

Du nævner flere anerkendte forskere. Du siger de ikke er enig med CAPM. Det må du udbygge. CAPM er en enkel og elegant teori. Jeg vil sige, at de nævnte forskere arbejder videre på fundamentet af CAPM indenfor optimal porteføljeteori. Shiller er super interessant. Jeg har taget et kursus med ham, og læst en af hans bøger. Jeg vil godt acceptere, at han er uenig med antagelsen af rationalitet, der er en kernesten bag CAPM. Men igen, så siger han jo netop ikke at modellens grundlæggende resultat er forkert. Han nuancer det til også at inkludere psykologi og menneskelig irrationalitet.

Jeg forstår ikke helt pointen bag det link. Jeg afviser ikke at Sharpe Ratio'en et fornuftigt mål. Det er et grundlæggende mål indenfor investeringsteori. Det driver bare ikke afkast jf. ovenstående diskussion. Siger du, at de bruger Sharpe Ratio'en til at udforme deres portefølje strategi eller bemærker du blot, at de angiver det som et af flere mål for hvordan deres porteføljer har udviklet sig? Hvis det er det første, så er jeg nysgerrig for at høre mere.

ForSjovt skrev:

Det er altså ikke rigtig. Du blander stabil og lav volatilitet sammen med defensiv og correlation.

Du nævner flere anerkendte forskere. Du siger de ikke er enig med CAPM. Det må du udbygge. CAPM er en enkel og elegant teori. Jeg vil sige, at de nævnte forskere arbejder videre på fundamentet af CAPM indenfor optimal porteføljeteori. Shiller er super interessant. Jeg har taget et kursus med ham, og læst en af hans bøger. Jeg vil godt acceptere, at han er uenig med antagelsen af rationalitet, der er en kernesten bag CAPM. Men igen, så siger han jo netop ikke at modellens grundlæggende resultat er forkert. Han nuancer det til også at inkludere psykologi og menneskelig irrationalitet.

Jeg forstår ikke helt pointen bag det link. Jeg afviser ikke at Sharpe Ratio'en et fornuftigt mål. Det er et grundlæggende mål indenfor investeringsteori. Det driver bare ikke afkast jf. ovenstående diskussion. Siger du, at de bruger Sharpe Ratio'en til at udforme deres portefølje strategi eller bemærker du blot, at de angiver det som et af flere mål for hvordan deres porteføljer har udviklet sig? Hvis det er det første, så er jeg nysgerrig for at høre mere.

Nej jeg siger målet er at skabe høj Sharpe Ratio. Dermed ligger det også implicit at det er afkast vs. risiko der er vigtigt og ikke at skabe det størst mulige afkast.

Igen jeg er ikke superskarp på CAPM, men mener den arbejder med forventet afkast og netop den del kan jeg huske er blevet angrebet i flere akademiske udgivelser.

Jeg blander ikke noget sammen - jeg nævner blot at lav-volatile aktier også er kendetegnet ved at have en beta på under én. Du nævnte selv at defensive aktier er kendetegnet med en beta på under én.

Min påstand er blot, at du finder flere lav-volatile aktier blandt defensive end blandt cykliske. Og jeg skriver bevidst påstand.

prangstar skrev:Nej jeg siger målet er at skabe høj Sharpe Ratio. Dermed ligger det også implicit at det er afkast vs. risiko der er vigtigt og ikke at skabe det størst mulige afkast.

Igen jeg er ikke superskarp på CAPM, men mener den arbejder med forventet afkast og netop den del kan jeg huske er blevet angrebet i flere akademiske udgivelser.

Jeg blander ikke noget sammen - jeg nævner blot at lav-volatile aktier også er kendetegnet ved at have en beta på under én. Du nævnte selv at defensive aktier er kendetegnet med en beta på under én.

Min påstand er blot, at du finder flere lav-volatile aktier blandt defensive end blandt cykliske. Og jeg skriver bevidst påstand.

Jeg redigerede mit indlæg. Det kan godt være du ikke blandede noget sammen. Jeg tror det er præcist nu.

Dit angreb eller det du hentyder, at CAPM er blevet angrebet for lyder misvisende. Du må komme med nogle eksempler, da det er en hjørnesten i al praktisk og teoretisk portefølje teori. Jeg kan ikke se, at det giver mening at diskutere moderne porteføljeteori udenom CAPM. Jeg er helt med på, at det modellen kan nuanceres, men et angreb på CAPM må betyde at beta ikke er den drivende faktor for langsigtede forventet afkast. Det har jeg aldrig læst eller hørt formuleret.

Kan du komme mere ind på hvordan de bruger Sharpe Ratio? Bruger de målet aktivt til at udvælge aktier? Hvis de påpeger overfor deres investorer, at sharpe ratio er en vigtigt mål for investors reelle appetit af afkast vs risiko, og at de søger at at øge det i deres porteføljer, så kan jeg sagtens følge og acceptere den præmis.

Ivanoff skrev:

Interessant distribution. Hvor er den fra?

Taget fra https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2900447

ForSjovt skrev:

Jeg redigerede mit indlæg. Det kan godt være du ikke blandede noget sammen. Jeg tror det er præcist nu.

Dit angreb eller det du hentyder, at CAPM er blevet angrebet for lyder misvisende. Du må komme med nogle eksempler, da det er en hjørnesten i al praktisk og teoretisk portefølje teori. Jeg kan ikke se, at det giver mening at diskutere moderne porteføljeteori udenom CAPM. Jeg er helt med på, at det modellen kan nuanceres, men et angreb på CAPM må betyde at beta ikke er den drivende faktor for langsigtede forventet afkast. Det har jeg aldrig læst eller hørt formuleret.

Kan du komme mere ind på hvordan de bruger Sharpe Ratio? Bruger de målet aktivt til at udvælge aktier? Hvis de påpeger overfor deres investorer, at sharpe ratio er en vigtigt mål for investors reelle appetit af afkast vs risiko, og at de søger at at øge det i deres porteføljer, så kan jeg sagtens følge og acceptere den præmis.

Ja til det nederste - de mener det er det altoverskyggende nøgletal for om de gør det godt.

Hurtig google søgning:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2505597

Jeg har ikke læst det men kan se det er et angreb på forventet afkast.

Og så er der hele den overordnede diskussion om rationalitet, hvor Shiller advokerer for at markedet kan opføre sig irrationelt. CAPM bygger vel på rationelle investorer (igen jeg er ikke supergodt inde i CAPM og for træt til at læse op).

Edit:

Her er nok en mere nuanceret gennemgang:

https://hbr.org/1982/01/does-the-capital-asset-pricing-model-work

Og her er der blandt andet en Harward-professor der siger at modellen ikke virker:

https://insight.kellogg.northwestern.edu/article/your-investment-tool-is-failing-you

Men omvendt kan du jo inde en masse der siger det modsatte :)

Jeg har købt:

DSV

ISS

American Tobacco Company

Tryg

Coca Cola

easyJet

Er der nogle oplagte emner jeg overser hvis jeg gerne vil have udbytte-aktier til porteføljen?

prangstar skrev:

Ja til det nederste - de mener det er det altoverskyggende nøgletal for om de gør det godt.

Hurtig google søgning:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2505597

Jeg har ikke læst det men kan se det er et angreb på forventet afkast.

Og så er der hele den overordnede diskussion om rationalitet, hvor Shiller advokerer for at markedet kan opføre sig irrationelt. CAPM bygger vel på rationelle investorer (igen jeg er ikke supergodt inde i CAPM og for træt til at læse op).

Edit:

Her er nok en mere nuanceret gennemgang:

https://hbr.org/1982/01/does-the-capital-asset-pricing-model-work

Og her er der blandt andet en Harward-professor der siger at modellen ikke virker:

https://insight.kellogg.northwestern.edu/article/your-investment-tool-is-failing-you

Men omvendt kan du jo inde en masse der siger det modsatte :)

Det må jeg give dig. Det er bestemt et par artikler, der taler imod CAPM. Jeg kan godt lide titlen "CAPM: an absurd model" :-D Flere af dem kommer nu godt nok ind på, at teorien bruges i alle Universiteter og Business Schools til at lære studerende om fundamental investeringsteori. Modellen benytter sig ikke bare af grundlæggende antagelser såsom rationalitet, men også aldeles uobserverbare mål som forventet afkast, volatilitet og covarians med markedet. Det er alle teoretiske mål, hvor du aldrig vil kende det sande mål kun post empiriske estimater. Derfor er det ikke en stor overraskelse at den ikke benyttes til at generere afkast, der er højere end markedet. Den giver dog en fortrinlig indsigt i matematikken, der ligger under de finansielle markeder, der giver både teoretikere og praktikere en grundlæggende forståelse for porteføljeteori.

Og jo, det er præcis det Shiller siger, som du er inde på. Rationelle investorer er en grundlæggende forkert antagelse. Du kan bare se, hvor svært det er at få rationelle poker spillere til at holde op med at investere i enkelt aktier ;-) Antagelsen simplificerer dog matematikken i porteføljeteori til et problem vi kan løse. Og resultaterne der udspringer af de grove antagelser siger ganske givet stadig meget om de finansielle markeder. I mine øjne er det den viden som Shiller mv. bygger ovenpå i stedet for at erstatte, når de løsner op for antagelsen om rationelle agenter.

Den sidste artikel lyder som noget bras for mig. Enhver idiot kan køre en regression over historisk data. I det data vil enhver mønstergenkendende algoritme finde et par forklarende faktorer for afkast i den periode. Grunden til at CAPM eller nogen anden model aldrig vil fungere under omstændigheder, er at så snart sådan mønster er der i data, så vil alle kunne se det mønster og handle efter dem. Det er et mildt form af EMH argument, jeg giver her. Arbitrage giver hurtigt de prisændringer, der annullerer modellens validitet. At argumentere imod det, er at sige at de finansielle markeder er så irrationelle, at markedet er blindt overfor at et højere eller lavere nøgletal giver et højere afkast. Det ville sgu være spøjst, hvis alle de fysik PhD'er fra MIT, der arbejder i finance som quants, ikke kan gennemskue det og handle på en lineær regressionsmodel...

Er der interesse for en casual aktiegruppe på skype?

Kunne godt tænke mig at høre andre folks erfaringer og lære om investerings-strategi.

Jeres diskussion af simple 1-faktor modeller og 3-faktor modeller som er knap 30+ år gamle får jer til at lyde som nogle 2. Semesters studerende der lige har haft jeres første finansieringskursus.

Eller har i blot lige fået genopfrisket det i CFA lever 1?

https://arxiv.org/

God fornøjelse. Det kan være i lærer noget nyt.

Alexanderbp skrev:Jeres diskussion af simple 1-faktor modeller og 3-faktor modeller som er knap 30+ år gamle får jer til at lyde som nogle 2. Semesters studerende der lige har haft jeres første finansieringskursus.

Eller har i blot lige fået genopfrisket det i CFA lever 1?

https://arxiv.org/God fornøjelse. Det kan være i lærer noget nyt.

Fuck en fucking troll.

Og link til arxiv.org? Kunne du i det mindste ikke have linket en peer-reviewed finance journal, hvor der en flig af troværdighed bag artiklerne. Det er bare for dumt!

Porteføljeteori og aktie strategier er noget af det mindst hotte i finance. Det kunne ikke finde et område i finance, der er blevet gennemkneppet mere af modeller og forskning de sidste mange årtier. Og der er ikke sket en skid siden de nobel prisvindende forskere for flere årtier siden tog den akademiske diskussion. De er illustrer enormt godt de fundamentale drivkrater bag investeringsteori. Tillykke, ja de er simple nok til at blive introduceret omkring andet år på CBS. Du må være en seriøs intellektuel taber, hvis du tror det er en kritik af en model, at den introduceres tidligt på økonomi og erhvervsuddannelser verden over. Jeg har selv undervist i de "sværeste" fag på mat-øk indenfor finansiering på kandidat og PhD niveau, og jeg kan garantere dig, at de ikke introducerer nye komplekse modeller for investering og porteføljeteori. Kompleksiteten stiger kun i de matematiske modeller, der næsten udelukkende omhandler prisfastsættelse af diverse financielle assets og risikostyring.

ForSjovt skrev:

Fuck en fucking troll.

Det er en af de mest stupide kommentar jeg nogensinde har læst i et forum. Det er jo en præstation i sig selv.

Og link til en generelt arxiv.org. Kunne du i det mindste ikke have linket en peer-reviewed finance journal, hvor der en flig af troværdighed bag artiklerne. Det er bare for dumt!

Porteføljeteori og aktie strategier er noget af det mindst hotte i finance. Det kunne ikke finde et område i finance, der er blevet gennemkneppet mere af modeller og forskning de sidste mange årtier. Og der er ikke sket en skid siden de nobel prisvindende forskere for flere årtier siden tog den akademiske diskussion. De er illustrer enormt godt de fundamentale drivkrater bag investeringsteori. Tillykke, ja de er på andet år på CBS. Jeg har selv undervist i de "sværeste" fag på mat-øk indenfor finansiering på kandidat og PhD niveau, og jeg kan garantere dig, at de ikke introducerer nye komplekse modeller for investering og porteføljeteori. Kompleksiteten stiger kun i de matematiske modeller, der næsten udelukkende omhandler prisfastsættelse af diverse financielle assets og risikostyring. Du er bare en fucking troll.

Jeg havde troet at de havde mere dannede undervisere på KU eller hvor du har undervist matøk :) hvis du kan lade dig tilte af sådan en kommentar er der noget at arbejde med 🤣

Mat-øk hører under KU, ja.

Og der ansættes bare mennesker. Både med vredesproblemer og uden.

Lidt tilt, måske :D men jeg har et problem med den type mennesker, der går ind på en tråd, skider på andre, og vælger ikke at bidrage med noget. Det vil egentlig gerne bruge lidt af min tid på at råbe af :) Jeg prøver at behandle alle anstændige input med den samme anstændighed uanset om jeg er enig eller ej.

ForSjovt skrev:

Fuck en fucking troll.

Og link til arxiv.org? Kunne du i det mindste ikke have linket en peer-reviewed finance journal, hvor der en flig af troværdighed bag artiklerne. Det er bare for dumt!

Porteføljeteori og aktie strategier er noget af det mindst hotte i finance. Det kunne ikke finde et område i finance, der er blevet gennemkneppet mere af modeller og forskning de sidste mange årtier. Og der er ikke sket en skid siden de nobel prisvindende forskere for flere årtier siden tog den akademiske diskussion. De er illustrer enormt godt de fundamentale drivkrater bag investeringsteori. Tillykke, ja de er simple nok til at blive introduceret omkring andet år på CBS. Du må være en seriøs intellektuel taber, hvis du tror det er en kritik af en model, at den introduceres tidligt på økonomi og erhvervsuddannelser verden over. Jeg har selv undervist i de "sværeste" fag på mat-øk indenfor finansiering på kandidat og PhD niveau, og jeg kan garantere dig, at de ikke introducerer nye komplekse modeller for investering og porteføljeteori. Kompleksiteten stiger kun i de matematiske modeller, der næsten udelukkende omhandler prisfastsættelse af diverse financielle assets og risikostyring.

Du har ret. Optimal porteføljeteori, såsom via Hamilton-Jacobi-Bellmam equations er samme matematiske niveau som en simpel CAPM :-DD