WombatInCombat skrev:@hostrup

Tusinde tak for dit skriv - lige sådan noget jeg havde håbet på. Har haft to egendomsmæglere ude og se sommerhuset - ved godt de selvfølgelig er sælgere og måske kaster halv aggressive salgspriser afsted - men de har begge ville sætte det til salg til mellem 5,5 - 6 mill, så det kunne godt være vi skulle have andre en Totalkredit ud og se det? Jeg spurgte kreditmanden hvordan der kan være så stor forskel på mægler og kreditforening og hans argument, var at kreditforeningen skal have to reference-salg at holde vurderingen op imod og dem er der bare ikke mange af i vores område. Men værd at afsøge andre kreditforeninger kan jeg forstå.

For at forstå dig korrekt, så argumentere du for at indfri begge lån, da de begge er omkring kurs 90ish og bruge den frigivet likviditet til køkken+bad? Og dermed optage to nye lån hvor vi justere i belåningsprocenterne (70 + 65%)? Hvis det ikke skal være to-lagsbelåning, hvad så? Har nok mod på risiko, men vil også gerne have noget "stabilitet".

Igen, tusinde tak fordi du orker at bruge tid på det her! Meget værdsat.

Du er meget velkommen

En lille anekdote historie:

"Hjalp i starten af 10'erne et par, der havde solgt helårsbolig, og skulle købe. De kom med pæn likvid beholdning, og ejede 2 gældfrie sommerhuse ved siden af. De første par pengeinstitutter så sommerhusene som omkostningtunge passiver, og efterlod familien med en købsramme omkring 2,5-3,5 mill.

'Hårdt' arbejde at finde en bank der forstod aktivværdien, men det lykkedes, og de fik købsramme der korrekt var på 7,5 mill, "

Hvad vil jeg med den anekdote:

A: finanssektorens ageren i krisetider skal man tage med når man fastlægger sig

B: Værdifastsættelsen af aktiverne gør ualmindeligt stor forskel

Du skal kæmpe for at finde bedst mulig vurdering, og med så stor forskel i mellem rk-vurdering og salgsvurdering er det nærmest sikkert at højeste RK vurdering vil betyde billigste bidrag. Og du skal tage så stor belåning som giver mening.

Men du er - som udgangspunkt i billigste RK - totalkredit.

Husk altid at give din nuværende bank og rådgiver sidste chance før du måtte trykke på flyt knappen.

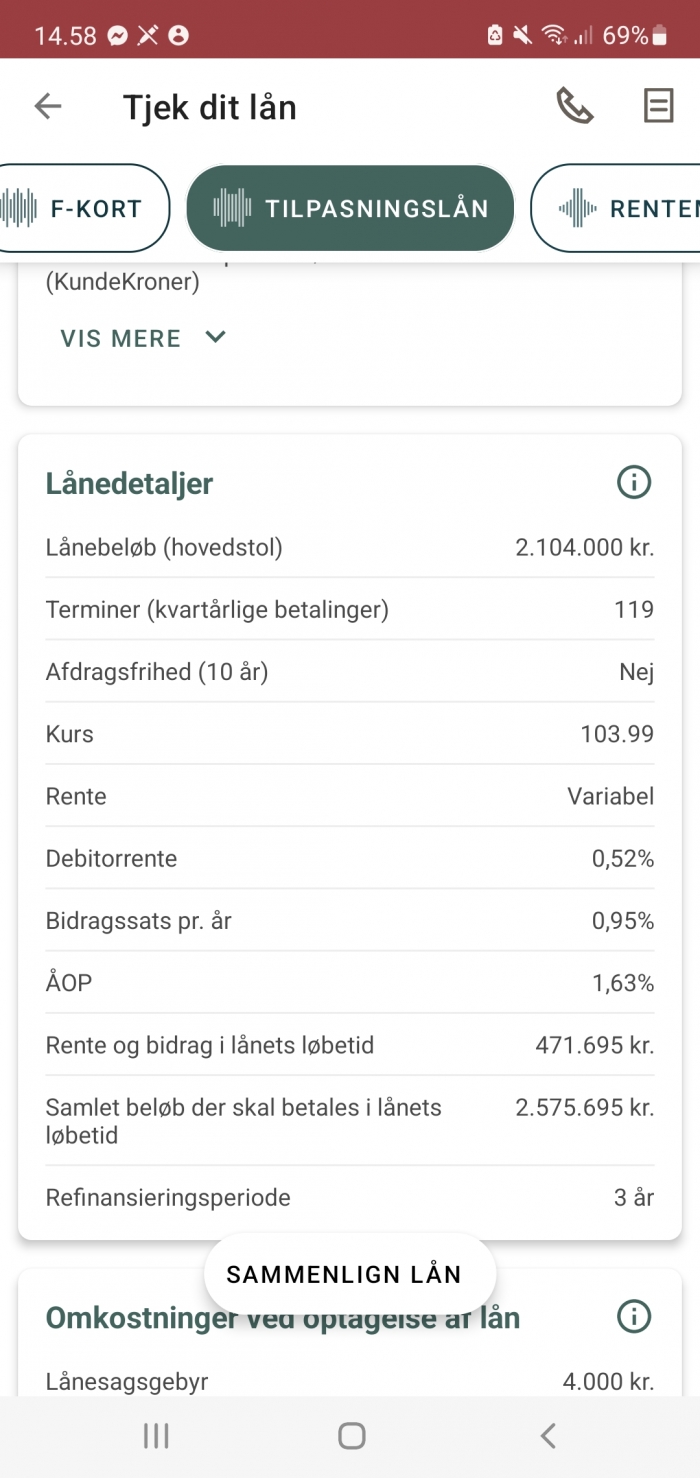

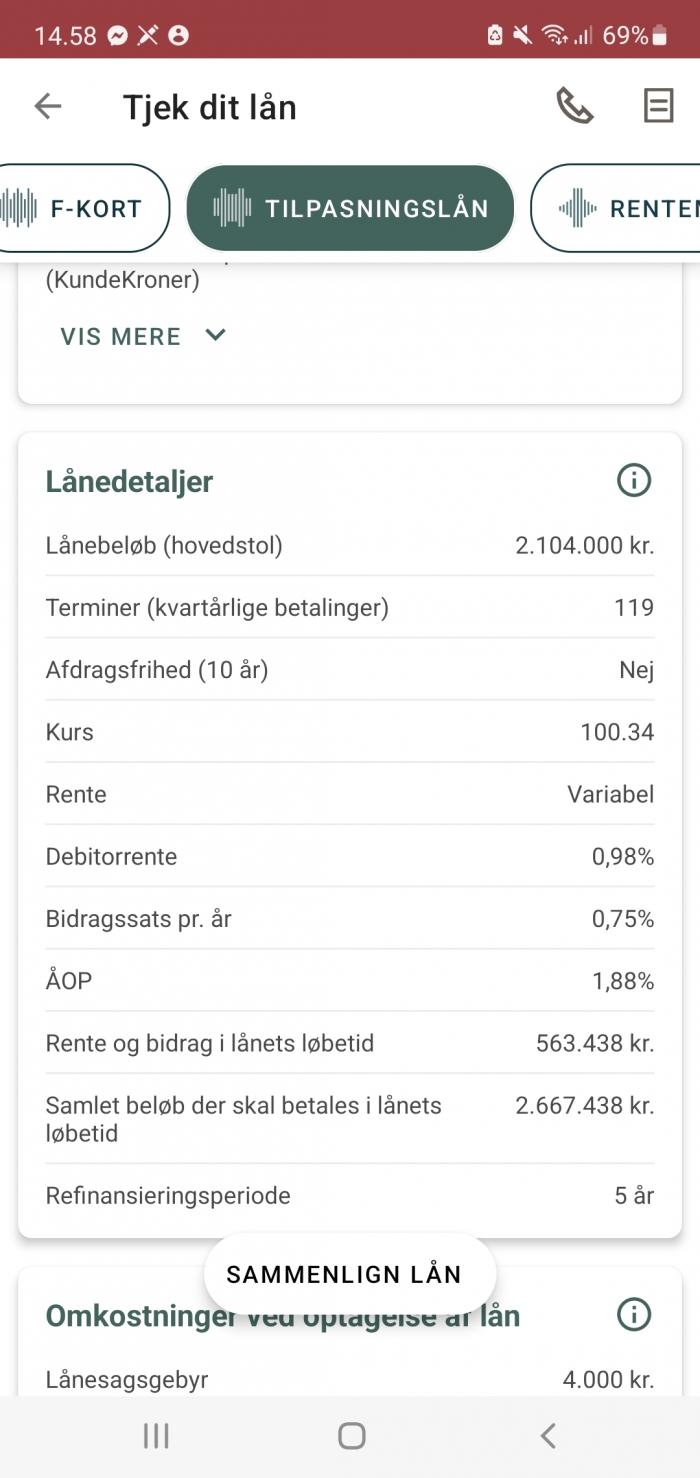

I forhold til indfrielse af nuværende belåning:

Almen god rådgivning er det at ikke anbefale optagelse af lån under kurs 95.

I en meget simpel betragtning vil jeg kunne argumentere for at omlægning så skal ske hvis du kommer under kurs 93 givet at omlægning koster 2 point. Det er et meget mere nuanceret spørgsmål, men når kursen går yderligere under 93 bliver argumenterne for at blive i lånet dårligere og dårligere.

Når man indfrier til underkurs, og genoptager belåning på baggrund af højere vurdering sænker belåningsgraden ret kraftigt, og det batter på den samlede bidragsbetaling.

I forhold til dit mod på risiko og ønske om stabilitet

I er bundsolide, har 35%+ egenkapital i 2 værdifulde ejendomme, og kan derfor kapere risiko uden problemer.

PT er renteforskellen mellem fkort og fastforrentet nærmest rekordhøj, og du får derfor fuld afkast af at påtage dig risikoen der ligger i ikke at fastlåse rente frem i tiden - Valg af lån i dag har efter min mening aldrig været lettere når man som jer kan håndtere eventuelle udsving.

Likviditetsmæssigt - fuldt afdrag på realkreditbelåning i 2 boliger er for dyrt, så en eller anden form for afdragsfrihed skal du bruge - og heldigvis harmonerer det godt at meromkostningen for afdragsfrihed er lavest på flekslån, og lavest i inderste låneinterval - begge steder hvor I får fuldt udbytte af en billig likviditetsbesparelse.

Jeres case er grundet 2 ejendomme mere klokkeklar end normalt

Flekskort afdragsfrit i inderste låneramme, og med afdrag derover

Balanceret efter kreditforening, rk vurdering osv

Hvordan harmonerer det med ønsket om stabilitet - slet aldeles ikke, du får udsving, men det er ud fra en samlet ydelse der er så relativt lav, at stabiliteten bliver helt tertiær.

Redigeret af hostrup d. 14-03-2022 11:33