rickrick skrev:hostrup, fair nok hvis vi kan holde tonen her, så vil jeg gerne lege med ... mit nick herinde er dog stadig rickrick :-)

Omkring bidraget, så synes jeg tredje sidste afanit i min #156 præcis tager fat i din pointe omkring annuiteten, for præcis på tid=0 (og ikke på andre tidspunkter), da er hovedstol = restgæld og derfor kan jeg trække bidraget ind i annuiteten. Jeg synes også jeg prøver at forklare hvorfor denne beregning er lidt skæv og man defor overvurderer bidragssatsen over tid.

I forhold til sammenligning af lån synes jeg dog det er en fair betragning selv om den ikke er spot on.

Spørgsmål: Hvordan kan jeg lave en bedre tid=0 beregning? Jeg synes hurtigt det bliver noget hø, hvor jeg i stedet skal ud i en NPV beregning af et cashflow ... men tja ok, det kunne jeg vel godt, hvis jeg bruger samme diskonterings rente? Jeg tænker bare folk oftest er interesseret i tid=0 ydelsen ... jeg skal dog ærligt indrømme, at jeg ikke ved om realkredit institutterne har en udjævnings mekanisme inlejret - og om de i givet fald bruger den samme?

Gisp lineær algebra, jeg husker med gru mit første kursus (Mat1AL), hvor jeg synes der var noget mere fokus på tal- og gruppe-teori. Nu er det godt nok mange år siden efterhånden, men var er det ikke snarere analyse-delen af Mat1, der ligger de fleste grundsten for matematisk finansiering?

Den aktuarmæssige vurdering af om der er skævheder I markedet:

Simpel matrix regning med 3 rækker og n+1 søjler

Række 1 er betalingsrækken for eksisterende obligation

Række 2 er betalingsrækken for den obligation der skal vurderes mod eksisterende

Række 3 er forskellen i de to rækker

Første søjle er børsprisen på obligationen

Søjle 2 til n+1 er terminsydelserne.

Den aktuarmæssige betingelse for skævhed i markedet er at alle tal i række tre er nul eller positive

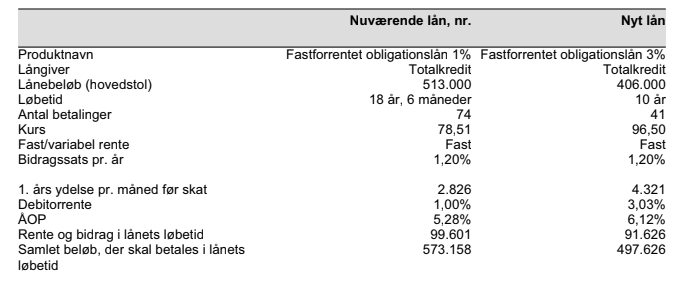

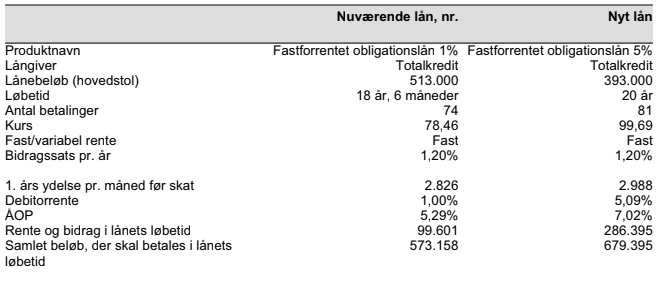

Med blot 0,01% i forskel på intern rente er der skævhed i markedet

0,21% var forskellen da jeg lavede indlægget

Obligationsejerens vurdering:

Identisk, dog er første søjle reguleret for handelsomkostninger.

Det kræver et salg og et køb, hvilket spiser sig ind, men det er begrænset til at en forskel i rente på ca 0,05% gør at obligationsejeren har en arbitrage - Free Lunch

Låntagers vurdering:

Som obligationsejerens, dog er låntager nød til at medtage automatiske og uundgåelige påvirkninger fra eksterne faktorer - skattefradrag og bidrag. Låntagers udtrædelse og gentrædelsesomkostninger er væsent større end obligationsejer.

Det koster, nok i størrelsesorden 0,1-0,15%

Er der free lunch ved 0,21% - ja. Marginalt fra ændring i annuiteten, pænt fra bidragsbesparelsen og pænt fra skattebesparelse.

Og så kommer vi tilbage til det igen:

Ja der er arbitrage I aktuar betragtningen

Ja der er arbitrage i obligationsejer betragtningen

Ja der er arbitrage I låntager betragtningen.

Og nej - der er nok tæt på et rent nul i rickrick betragtningen med alle omkostninger indregnet og ingen indregning af uundgåelige og automatiske påvirkninger.

Der er bare et problem med dem betragtning - den er teoretisk, og der findes ikke en eneste juridisk person som nogensinde kan være i situationen - det er en ren virtuel betragtning.

DTH havde analyse 1+2+3

KU havde vi Lineær algebra som første semester samtidig med Mat Analyse - jeg havde fornøjelsen af danmarkshistorien tørreste forelæser Tage Gutmann der år efter år hev alle første års studerende gennem mange timers søvndyssende analyse forelæsninger baseret på hans egne undervisningsmateriale - Det var en test af de studerendes evne til at sove på de bageste rækker 😀

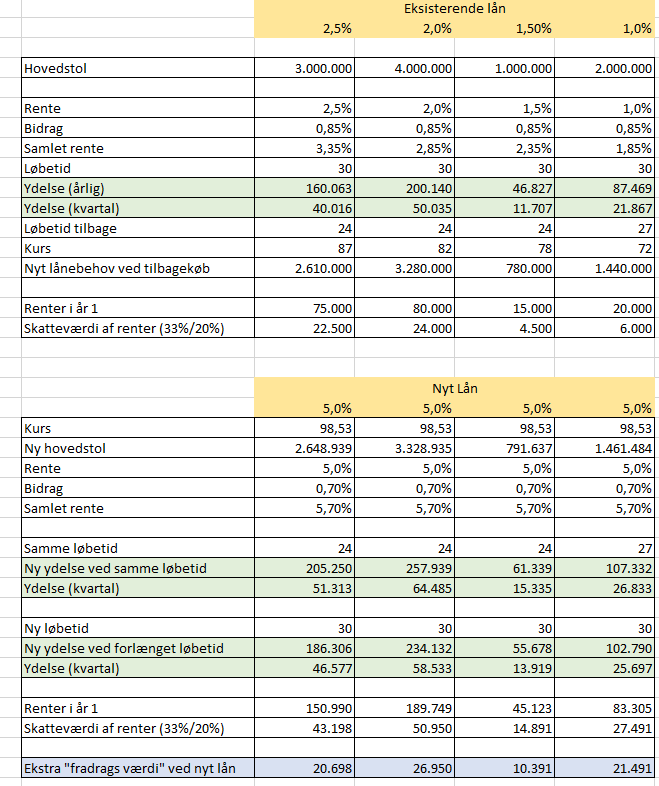

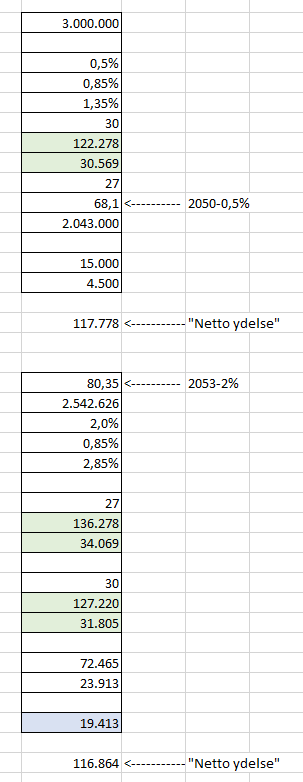

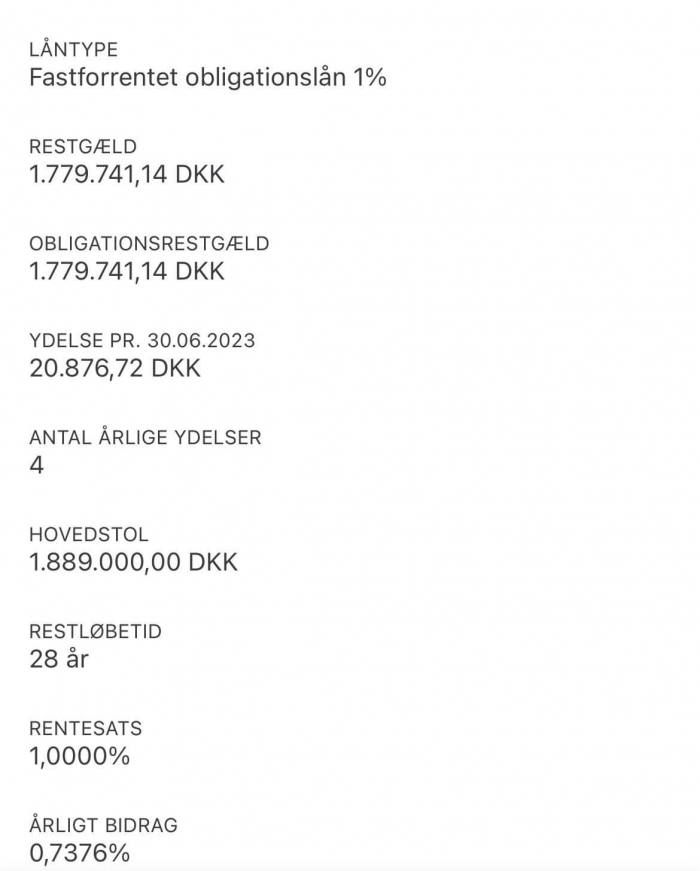

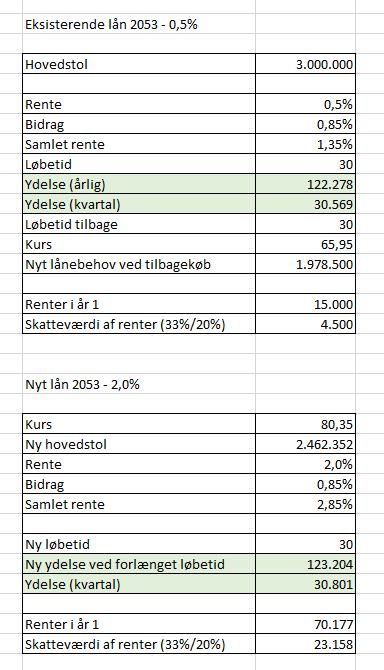

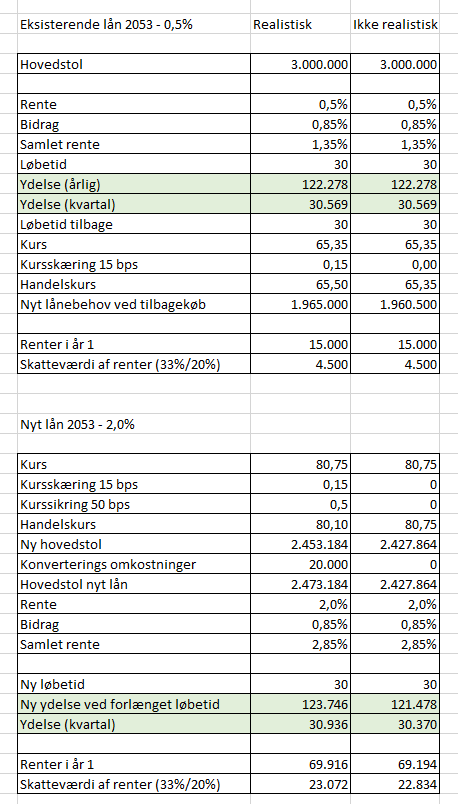

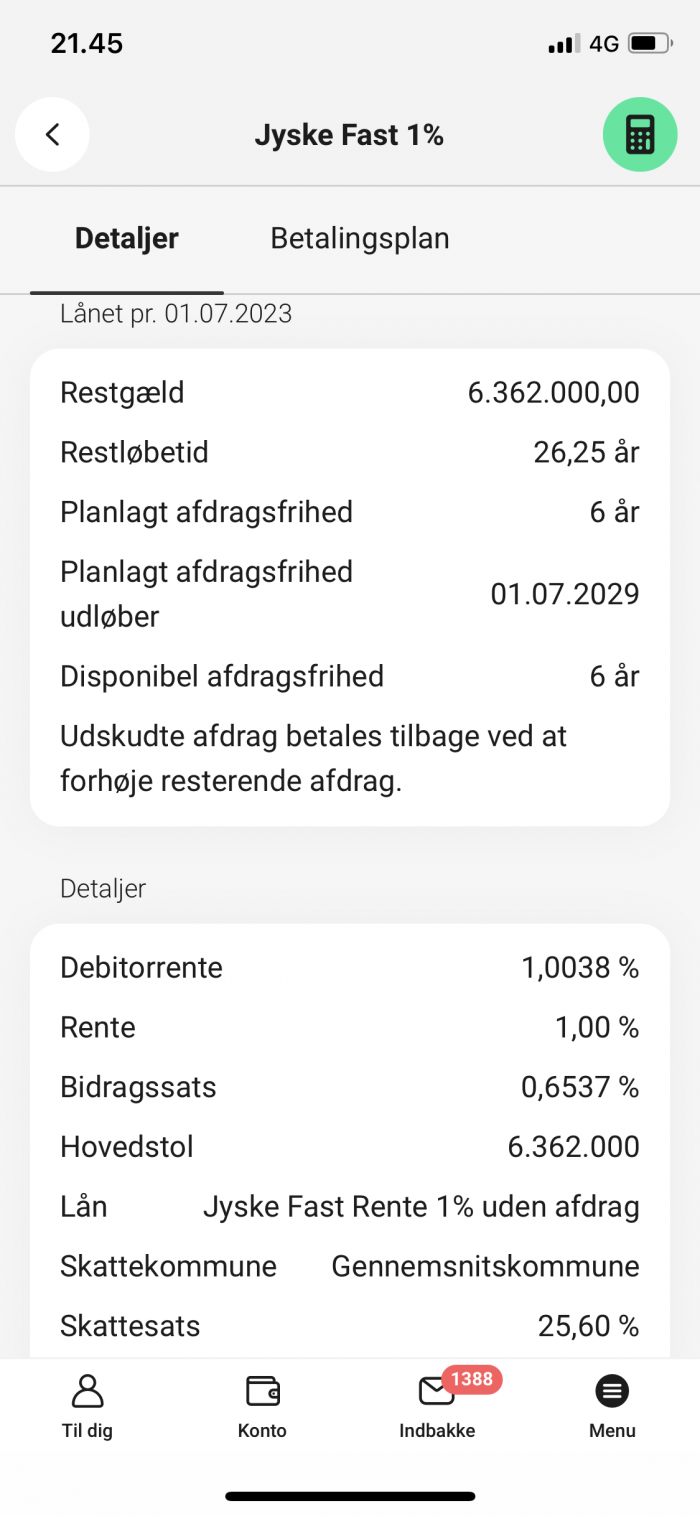

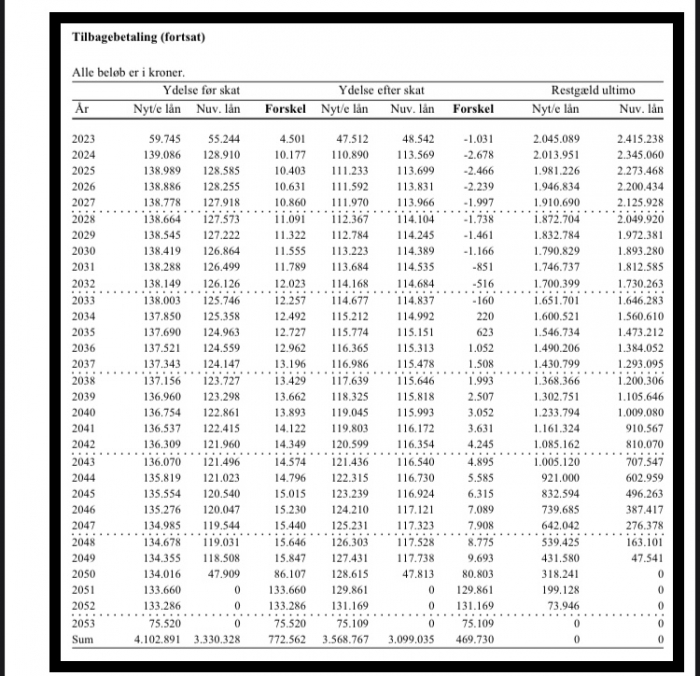

Præcis beregning af betalingsrækken er nemt, det ER ann(Pål rente, hovedstol, terminer) og hver termin med tillæg af bidrag gange restgæld

Hvorfor gør RK sådan:

Mange mange grunde:

Hovedårsag: Balanceprincippet - kreditforeningen SKAL have samme annuiteter til gode som de har udstedt obligationer

Biårsager: Obligationsejerens annuitet skal ikke påvirkes af evt bidragsændringer fra udsteder - sætter Nyk i morgen alle bidrag op med et procent point, skal Nykredit ikke have accept eller meddelelse til obligationsejer om at dennes ydelser bliver mindre og udskudt.

Så bidrag og annuitet er helt adskilte størrelser der alene bringes sammen på opkrævningen.

Det bevirker at kreditforeningerme ikke skal.lave nogen som helst beregninger og reguleringer i forhold til mellemværende mellem obligationsejere og lånere - deres annuiteter er identisk.

Det har den påvirkning at et realkreditlån med fast rente - i modsætning til hvad hovedparten tror - IKKE har fast ydelse gennem løbetiden, men falder sammen med bidragsbetalingen. Netto ydelsen er troet til at stige grundet løbende højere afdrag og mindre rente i annuiteten, men det er også forkert - grundet det faldende bidrag.

Anekdote historie: Spies koncernen var den første i dk der brugte lineær algebra på computere i deres obligationsafdeling, og de lykkedes med at øge deres annuiteter uden ændring af risiko.

Jeg håber du - af ovenstående - kan komme til et par erkendelser:

1. At din vurderings vinkel i forhold til "free lunch" er forkert - vi er pinedød nød til at betragte tingene i en virkelighed og ikke i en teoretisk betragtning - en teoretisk betragtning hvor man hiver de størst mulige omkostninger man kan finde i virkeligheden ind i beregningen

2.At dine beregninger hidtil har været forkerte

3. At jeg - modsat dine formodninger - har fuldstændig styr på den teoretiske baggrund for fænomenet.