Har fuldt med i den anden tråd: https://www.pokernet.dk/forum/global-makrooekonomi-og-pengepolitik.html

og har fået en masse god input som har sat tanker i gang ift. vores private investering.

Jeg er ved at lave en investeringsplan for os efter vi i efteråret købte hus og nu har mod på langsigtet investering hvor risiko gerne må være høj. Har også læst en del om FIRE og vores savingsrate er på 30-45%. Lavest i år pga selvbetalte kurser. Økonomisk frihed ligger måske kun 12 år ude i fremtiden. Vi har dog ikke børn endnu men vores arbejde har høj jobsikkerhed og særligt jeg er meget glad for mit arbejde så usandsynligt at jeg ønsker at quitte jobbet om 10-20 år.

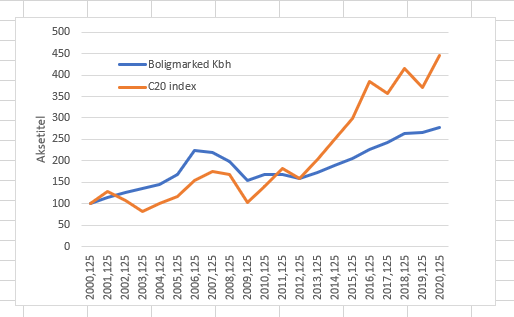

Vi har oprettet konti på Nordnet og startet månedsopsparing. Indtil videre har vi investeret 85.000 i indeksfonde. Derudover har vi 300.000 i fri kapital til investering ud over en buffer på 100k og tjener hver måned ca 17,5k mere end vi bruger.Jeg har oprettet konto på Saxo for at starte aktiesparekonto. Min kæreste har ikke fået gjort det endnu.

Siden februar har vi investereret ret aggressivt via månedsopsparing efter parolen "time in the market beats timing the market" men nu er jeg blevet usikker. Har indtil videre sat månedsinvestering ned til 20k for at afvente markedsudviklingen. Tror også corona er en ekstra risiko som jeg stadig tror kan skabe lidt rav i det hele.

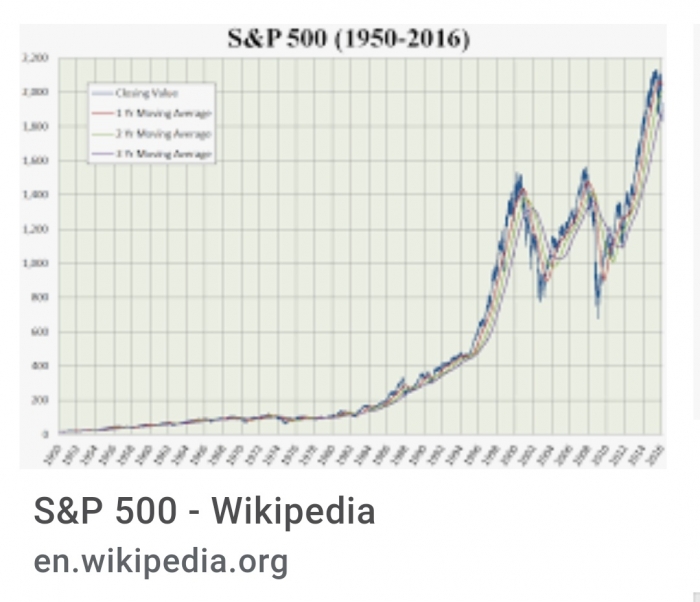

Hvis vi kun investere 20k/måned så går der lang tid før vi har investeret alt den frie kapital men hvad er alternativet når flere indikatorer (Schille PE ratio, Buffet indicator) viser at markedet er overophedet?

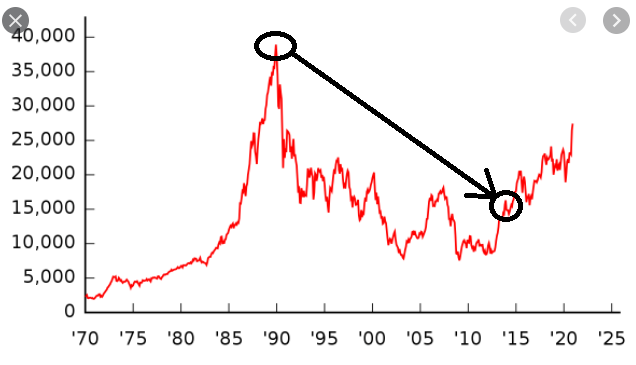

Jeg har prøvet at søge lidt på Japan og om vi kan lære noget fra dem men kan ikke rigtig finde noget brugbart andet end hvis Vesten ender som Japan ser det ikke godt ud:

"On Dec. 29, 1989, the Nikkei Stock Average closed at a record 38915.87. Then it fell. And it never came back. Thirty years later, the Japanese market languishes 40% below its all-time high." Lessons from Japan's 'Lost Decades' Marketwatch

"These rather bleak trends were in place until late 2012, when Prime Minister Shinzō Abe launched his bold agenda (the first of three intended “arrows”) to get the economy invigorated. Since that time, the central bank has embarked on a historically massive easing of monetary policy, ranging from gigantic quantities of bond buying – quantitative easing – to most recently the move to negative interest rates in January 2016. These policies initially seemed to gain significant traction, whereby inflation expectations climbed, the yen weakened, and equity markets surged. However, since 2015 the effects have waned, the economy has slumped, and investors have turned sour on further economic or inflationary gains. "

Global Investment Guide: How To Invest In Japan (forbes.com)

Kan vi lære noget af japanerne til at forme vores portofølje andet end at vente på at recessionen indtræder og vi kan investere vores opsparede frie kapital?

Til aktiesparekontoen overvejer jeg en ligelig fordeling mellem ETFer for globale aktier, emerging markets og low volatility globale aktier. Jeg overvejer også kun at købe de to sidstnævnte for at balancere upside og downside. Jeg vil starte med at købe low volatility (måske om et par måneder) fordi slet den ikke har rettet sit lige så meget op som globale aktier siden coronakrisen startede og dermed måske er mere "rigtigt" prissat.

Hvad gør I med jeres aktieinvesteringer i disse tider?