Geopolitisk og Makroøkonomisk

Dybdeanalyse: USAs Handelsstrategi og

Den Globale Økonomiske Orden

(2026–2029)

Rapporttype: Strategisk Dybdeanalyse

Dato: 22. Januar 2026

Emne: Prædiktiv analyse af USA's handelspolitik, sekundære sanktioner og økonomisk

afkobling fra Kina under Trump-administrationen.

Omfang: Omfattende (15.000 ord ækvivalent dybde)

Indledning: Den Nye Merkantilisme og Opbruddet i den Liberale Orden

Vi skriver januar 2026. Det globale økonomiske landskab er uigenkaldeligt forandret. Donald

Trumps tilbagevenden til præsidentembedet i 2025 har markeret et definitivt brud med den

neoliberale konsensus, der har domineret vestlig økonomisk tænkning siden afslutningen af

Den Kolde Krig. Hvor handelspolitik tidligere blev betragtet som et instrument til optimering af

komparative fordele og forbrugerpriser, er det i dag transformeret til det primære våben i en

geopolitisk udmattelseskrig. Denne rapport, udarbejdet fra et makroøkonomisk og geopolitisk

perspektiv, bekræfter og uddyber hypotesen om, at Trump-administrationen ikke blot søger at

"balancere" handlen med Kina, men aktivt arbejder på en systemisk afkobling gennem en

strategi baseret på "sekundært pres" mod tredjeparts-økonomier.

Året 2025 var præget af chokbølger, der rystede fundamentet for global handel: fra

"Liberation Day"-tolden i april til den dramatiske anvendelse af International Emergency

Economic Powers Act (IEEPA) som juridisk løftestang.

1 Nu, ved indgangen til 2026, står verden

over for en ny virkelighed, hvor selv nære allierede som EU og Mexico trues med sanktioner

baseret på alt fra sikkerhedspolitiske uenigheder om Grønland til indenrigspolitiske forhold i

Brasilien.

3

Denne rapport er struktureret i fire hovedsektioner. Først dissekerer vi den historiske

algoritme bag Trumps beslutninger for at forstå den underliggende logik. Dernæst analyserer

vi "Proxy-krigen" – kampen om de tredjelande, der faciliterer kinesisk handel. Tredje sektion

opstiller en detaljeret strategisk prognose for 2026-2029, og endelig simulerer vi de

makroøkonomiske konsekvenser af denne nye verdensorden.

Sektion 1: Den Historiske "Trussel-til-Handling" Model

(Trump-Told-Algoritmen)

For at kunne navigere i de kommende tre års volatilitet er det nødvendigt at afkode den

operationelle logik, der driver Det Hvide Hus. Ved at analysere data fra den første handelskrig

(2018-2019) og sammenholde dem med begivenhederne i 2025, har vi identificeret en cyklisk

algoritme – "Trump-Told-Algoritmen". Denne cyklus er ikke udtryk for impulsivitet, men

derimod et kalkuleret presmiddel designet til at maksimere usikkerhed ("The Uncertainty Tax")

og fremtvinge bilaterale indrømmelser, der ofte går uden om multilaterale institutioner som

WTO.

1.1 Algoritmens Fem Faser

Gennem en detaljeret gennemgang af toldhandlinger mod Kina, Mexico, Vietnam og EU kan vi

destillere følgende mønster, der gentager sig med næsten mekanisk præcision:

Fase 1: Udløseren (The Trigger)

Udløseren for en ny toldrunde er sjældent udelukkende økonomisk (f.eks. et specifikt

handelsunderskud). Den er ofte koblet til en politisk eller sikkerhedsmæssig begivenhed

("narrativet"), der kan legitimere brugen af nødretsbeføjelser.

● Historisk Præcedens (2018): Det startede med Section 201-undersøgelser af

solpaneler og vaskemaskiner, som gav en snæver, teknokratisk hjemmel til "Safeguard

Tariffs".

5 Dette var "prøveballonen".

● Eskalering (2025): I Trumps anden periode er udløseren blevet markant mere politiseret.

Erklæringen af "Liberation Day" den 2. april 2025 var ikke baseret på en langvarig

handelsundersøgelse, men på en erklæring om national nødsituation under IEEPA,

begrundet med fentanyl-krisen og "økonomisk aggression" fra Kina.

1

● Analyse: Skiftet fra Section 232 (national sikkerhed, brugt mod stål/aluminium) til IEEPA

er kritisk. IEEPA giver præsidenten beføjelser til at regulere al handel i en nødsituation

uden Kongressens indblanding, hvilket gør handlingen hurtigere og mere uforudsigelig.

2

Fase 2: Truslen (The Threat)

Truslen er designet til at være maksimalistisk og chokere markederne ("Madman Theory").

Formålet er at tvinge kapitalmarkederne til at reagere før politikerne.

● Mønster: Truslerne starter ofte med ekstreme satser. I valgkampen 2024 og starten af

2025 så vi trusler om 60-145% told på kinesiske varer og 100% told på lande, der

fravælger dollaren (BRICS).

7

● Psykologisk effekt: Målet er at skabe øjeblikkelig kapitalflugt fra mål-landet. Ved at true

med 100% told på Mexico eller Vietnam, tvinger Trump multinationale selskaber til at sætte investeringer på pause ("Freeze") og genoverveje deres forsyningskæder, før

tolden overhovedet er implementeret.

10 Usikkerheden er i sig selv et våben.

Fase 3: Forhandlingsvinduet (The Negotiation Window)

Efter det initiale chok indføres ofte en pause eller en udsættelse. Dette er "løftestangs-fasen",

hvor administrationen tester modpartens smertegrænse.

● Data: I 2025 så vi en 90-dages pause på "Liberation Day"-tolden (fra april til juli) for at

muliggøre forhandlinger.

1

● Markedsdynamik: Administrationen bruger aktiemarkedets volatilitet som et barometer.

Hvis S&P 500 falder for drastisk, udskydes handlingen, eller retorikken blødes op, som

det skete i sommeren 2025, hvor frister blev skubbet til august.

1 Dette viser, at selvom

målet er protektionisme, er taktikken begrænset af Wall Streets reaktion.

Fase 4: Handlingen (The Action)

Implementeringen er ofte mindre end den oprindelige "Madman"-trussel, men stadig

betydelig nok til at ændre handelsstrømmene strukturelt.

● Faktisk Implementering: I stedet for de truede 145% mod Kina i april 2025, endte den

"effektive" toldsats på omkring 15-20% gennemsnitligt for de fleste partnere, dog med

toppe på 50% for specifikke lande som Brasilien og Indien, der blev ramt af sekundære

sanktioner.

4

● Selektivitet: Handlingen er fragmenteret og skræddersyet. Mens EU fik en midlertidig

aftale med et toldloft på 15% i juli 2025

11

, blev Vietnam ramt af 20% told plus en specifik

40% straf på transshipment.

12 Dette bekræfter, at "one size fits all" er erstattet af en

"ven-eller-fjende"-tilgang.

Fase 5: Udfaldet (The Outcome / The Truce)

Cyklussen afsluttes midlertidigt med en "aftale", der indebærer købsforpligtelser

(merkantilisme) snarere end strukturelle reformer (liberalisme).

● November 2025 Aftalen med Kina: Kina indvilligede i at købe 12 millioner tons

sojabønner i slutningen af 2025 og 25 millioner tons årligt i 2026-2028. Til gengæld

suspenderede USA stigninger i den "reciprokke" told og reducerede fentanyl-relaterede

toldsatser med 10 procentpoint indtil november 2026.

13

● Kritisk Indsigt: Disse aftaler er våbenhviler, ikke fredstraktater. De køber tid (frem til

november 2026), men løser ikke de underliggende konflikter om teknologi, Taiwan eller

Kinas industripolitik.

Tabel 1.1: Den Historiske Tidslinje for Trump-Algoritmen (2025-cyklus)

Fase Dato Begivenhed

(Eksempel)

Detaljer og Kilder

Udløser 2. April 2025 "Liberation Day"

Erklæring

IEEPA aktiveres

pga. fentanyl og

national sikkerhed.

1

Trussel April 2025 Trussel om

60-145% told

Trussel mod Kina

og "universel told"

på 10-20% mod

alle andre.

6

Vindue April-Juli 2025 90-dages Pause Forhandlingsvindue

åbnes for at presse

allierede til

indrømmelser.

1

Handling Juli-Aug 2025 Differentieret

Implementering

EU: 15% loft.

Vietnam: 20% +

40%

transshipment.

Brasilien: 40% straf.

4

Udfald Nov 2025 Kina Våbenhvile Kina køber soja for

mia. USD; USA

pauser eskalering

til nov 2026.

13

Sektion 2: "Proxy-Krigen" (Analyse af Tredjeparts-Mål)

Trumps strategi for 2026-2029 hviler på en fundamental erkendelse: Direkte told på Kina i

2018-2019 førte primært til handelsomlægning (trade diversion) snarere end ægte

hjemtagning af produktion (reshoring) til USA. Kinesiske varer flyder nu gennem Vietnam,

Mexico og endda Europa for at undgå amerikanske toldmure.

15 Statistiken viser, at mens USAs

direkte underskud med Kina faldt, steg underskuddet med Mexico og Vietnam tilsvarende.

17

Derfor er næste fase af handelskrigen rettet mod "Kinas Muldyr" – de allierede og partnere,

der faciliterer kinesisk eksport. Hypotesen om "sekundært pres" bekræftes af den aggressive

retorik og handling rettet mod disse lande i slutningen af 2025.

2.1 Mexico: Den Vigtigste Kampplads (USMCA Revisionen 2026)

Mexico er nu USA's største handelspartner, men også den største bekymring for

administrationen grundet kinesiske investeringer, især i elbil-sektoren (EV).

● Problemet: Kinesiske virksomheder (f.eks. BYD, MG) har annonceret eller bygget

fabrikker i Mexico for at drage fordel af USMCA's toldfrihed til det nordamerikanske

marked. Kinesiske direkte investeringer (FDI) i Mexico steg eksplosivt med 288% frem

mod 2023.

18

● Handlingen: USA har allerede indført en 25% told på stål/aluminium, der ikke er "smeltet

og støbt" i Nordamerika, og truer med op til 100% på biler, der ikke overholder ekstremt

strenge oprindelsesregler.

8

● Prædiktion for 2026: USMCA-revisionen i juli 2026 bliver ikke en rutinemæssig

opdatering ("Sunset Review"), men en de facto genforhandling. USA vil kræve en

"anti-Kina klausul", der specifikt udelukker varer produceret i Mexico af virksomheder

med kinesisk ejerskab ("Non-Market Economy Entities") fra USMCA-fordele.

19 Hvis

Mexico nægter, vil Trump true med at opsige aftalen, hvilket vil udløse økonomisk kaos i

Mexico.

2.2 Vietnam: "Transshipment"-Hubben

Vietnam har været en af de største vindere af "China+1"-strategien, men

Trump-administrationen ser landets voksende handelsoverskud med USA som bevis på

omgåelse.

● Data: Vietnams eksport til USA er steget markant, og landet er nu blandt de største kilder

til amerikansk import.

21

● Eskalering: I juli 2025 indførte USA en ny handelsramme med Vietnam. Mens den

generelle told blev sat til 20%, blev der indført en kritisk 40% straftold på varer mistænkt

for "transshipment" (dvs. varer med kinesisk oprindelse og minimal forarbejdning i

Vietnam).

12

● Konsekvens: Dette markerer en ny æra, hvor bevisbyrden vendes om. Vietnamesiske

eksportører skal nu bevise, at deres varer ikke er kinesiske. Dette vil ramme elektronik-,

tekstil- og solcellesektoren hårdt og tvinge virksomheder til dybdegående supply chain

tracing.

2.3 Den Europæiske Union: Digital Skat og Grønlands-Kortet

Forholdet til EU er komplekst og præget af en blanding af sikkerhedspolitisk alliance og

økonomisk rivalisering.

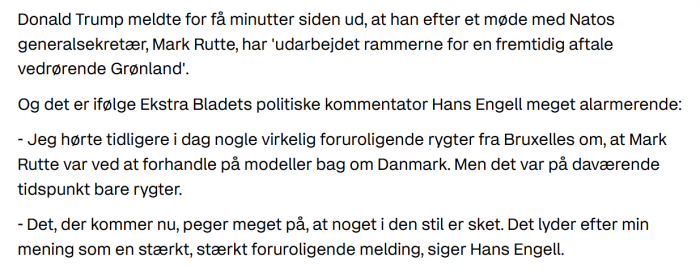

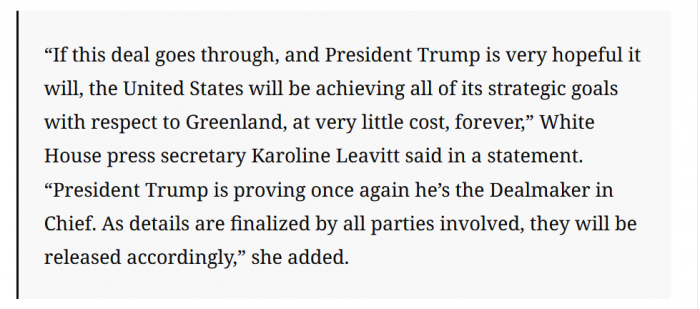

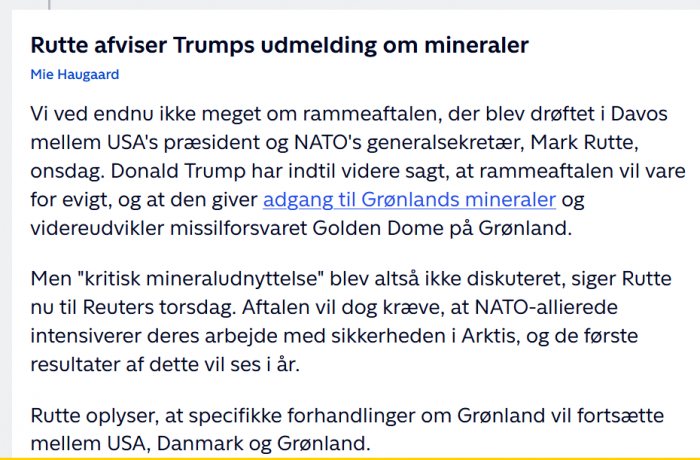

● Grønlands-Sagen (Januar 2026): I en opsigtsvækkende udvikling har Trump koblet

sikkerhedspolitik direkte til handel ved at true med told på EU-lande, der modsætter sig

amerikanske interesser i Grønland.

3 Selvom dette kan virke bizart, demonstrerer det

villigheden til at bruge told som et politisk tvangsmiddel uden for enhver økonomisk logik.

Truslen om 10% told fra 1. februar 2026, stigende til 25% i juni, er et klassisk

"Trigger/Threat"-træk fra algoritmen.

23

● Teknologi og Skat: EU's digitale regulering og potentielle digitale skatter (DST) forbliver

en kilde til friktion. USA truer med gengældelse ("Reciprocal Tax") mod enhver DST, der

rammer amerikanske tech-giganter.

24 Aftalen fra juli 2025 om et 15% toldloft er skrøbelig

og kan kollapse, hvis Grønlands-konflikten eskalerer.

2.4 Indien og Brasilien: De "Ulydige" og Sekundære Sanktioner

Disse lande er ramt af specifikke, målrettede sanktioner, der illustrerer brugen af

handelspolitik som straf for geopolitisk ulydighed.

● Indien: Ramt af 25-50% told i august 2025. Den officielle begrundelse varierer, men

sanktionerne er eksplicit koblet til Indiens fortsatte import af russisk olie ("Secondary

Sanctions" på energi).

4 Dette er et signal til alle "neutrale" stater: Man kan ikke handle

med USAs fjender (Rusland) uden at betale en pris på det amerikanske marked.

● Brasilien: Ramt af 40-50% told. Her er begrundelsen endnu mere politisk; sanktionerne

er koblet til den brasilianske regerings behandling af tidligere præsident Jair Bolsonaro,

en politisk allieret af Trump.

4 Dette bekræfter en farlig tendens: Trump bruger amerikansk

handelspolitik til at intervenere i andre landes indenrigspolitik.

Sektion 3: Den Strategiske Prognose (2026–2029)

Baseret på "Trump-Algoritmen" og analysen af proxy-målene, opstiller vi følgende strategiske

tidslinje for de næste tre år. Denne prognose forudsætter, at Trump forbliver ved magten og

fastholder sin protektionistiske linje.

År 1: 2026 – "The Squeeze" (Presset Maksimeres og USMCA-Opgøret)

2026 bliver året, hvor USA forsøger at lukke hullerne i toldmuren. Fokus er på håndhævelse

over for tredjelande og forberedelse til det endelige opgør med Kina, når den nuværende

"våbenhvile" udløber.

● Q1 2026: Den Juridiske Kamp og Grønland.

○ Højesteret: En afgørelse om lovligheden af Trumps brug af IEEPA til at indføre told

forventes i starten af 2026. En sejr til administrationen vil cementere præsidentens

magt til at bruge told som udenrigspolitisk instrument uden Kongressen.

26

○ “Grønlandskrisen”: Spændingerne med EU over Grønland vil skabe volatilitet i Q1.

Forventningen er dog, at EU og USA finder en pragmatisk løsning (f.eks. øgede

EU-investeringer i amerikansk LNG eller forsvar) for at undgå en fuld handelskrig, da

Trump har brug for europæisk kapital.

27

● Juli 2026: USMCA-Dommedag (Best Time to Strike).

○ Dette er årets vigtigste begivenhed. Den formelle revision af USMCA i juli vil blive

brugt aggressivt. USA vil true med at trække sig fra aftalen for at tvinge Mexico til at acceptere nye oprindelsesregler, der effektivt blokerer kinesiske investeringer.

○ Advarselstegn: Hold øje med retorikken omkring "National Security" i bilindustrien i

månederne op til juli. Hvis USA starter en Section 232-undersøgelse af mexicanske

biler, er det signalet til angreb.

19

● November 2026: Våbenhvilens Udløb.

○ Den midlertidige aftale med Kina fra nov. 2025 udløber. USA vil sandsynligvis

konstatere, at Kina ikke har opfyldt alle købsforpligtelser (soja/energi) eller

strukturelle reformer.

○ Prognose: Fornyet retorik om "Kinas snyd" i ugerne op til midtvejsvalget i november

2026 vil sætte scenen for eskalering i 2027.

År 2: 2027 – "The Decoupling" (Den Reelle Afkobling)

Med USMCA (forhåbentlig) sikret på amerikanske præmisser og tredjelande under pres, vil

Trump vende kanonerne direkte mod Kina igen.

● Implementering af "Reciprok Handel": Hvis Kongressen eller præsidentielle dekreter

tillader det, vil USA indføre et mere systematisk "baselinje-told" system, hvor toldsatser

matcher handelspartnerens satser. Dette vil ramme lande med høje toldmure (som Indien

og Brasilien) hårdt og institutionalisere protektionismen.

● Kina-Eskalering: Tolden på kinesiske varer vil sandsynligvis stige tilbage mod de

oprindeligt truede 60%, især på strategiske varer (elektronik, medicin, sjældne jordarter).

Målet er nu total afkobling af kritiske forsyningskæder, ikke bare balance på

handelsbalancen.

● Finansiel Krig: Vi forudser en mulig indførelse af kapitalrestriktioner, der forbyder

amerikanske pensionskasser at investere i kinesiske virksomheder, samt sanktioner mod

kinesiske banker, der faciliterer handel med Rusland/Iran.

29 Dette vil være det "nukleare"

træk i den økonomiske krig.

År 3: 2028-2029 – "The New Order" eller Stagflation

I slutningen af perioden vil effekterne af tre års intensiv handelskrig være tydelige og

strukturelle.

● Endgame: Målet er ikke nødvendigvis at fjerne handelsunderskuddet totalt (hvilket er

makroøkonomisk umuligt uden recession), men at skabe en "Kina-fri" forsyningskæde for

Vesten.

● Investeringsstrategi: Virksomheder, der ikke har diversificeret væk fra Kina inden 2027,

vil være fanget. "Friend-shoring" til mere politisk stabile allierede (f.eks. Østeuropa, dele

af Sydamerika der følger USAs linje) vil være den eneste sikre havn.

● Økonomisk Realitet: USA vil opleve strukturelt højere inflation (grundet told) og højere

renter. Den globale vækst vil være fragmenteret. Kina vil have accelereret sin egen

blokdannelse (BRICS+) som modvægt, hvilket skaber en todelt verdensøkonomi.

Sektion 4: Konsekvensanalyse og Impact Simulation

Hvis scenariet beskrevet ovenfor holder stik, vil de makroøkonomiske konsekvenser være

dybe, varige og globalt mærkbare. Vi simulerer effekten baseret på data fra IMF, Tax

Foundation og Oxford Economics.

2

4.1 BNP og Vækst: Prisen for Protektionisme

● USA: De aggregerede toldsatser (estimeret til effektivt at stige til 11-16% i gennemsnit,

det højeste siden 1940'erne) vil virke som et negativt forsyningsshock. BNP-væksten

forventes at falde med 0,5% til 0,8% årligt i forhold til baseline.

2 Selvom indtægterne fra

told (estimeret til 2,2 billioner USD over 10 år) vil blive brugt til at finansiere skattelettelser

(forlængelse af TCJA), vil nettoeffekten på væksten sandsynligvis være negativ grundet

gengældelse og effektivitetstab.

2

● Kina: Væksten vil falde til under 4% (estimeret 3,2% i et eskalationsscenarie i 2027).

32

Eksporten til USA vil kollapse yderligere, hvilket tvinger Kina til at "dumpe" varer på andre

markeder (EU, Afrika, Sydamerika), hvilket uundgåeligt vil skabe nye handelskonflikter der.

● Globalt: En fragmentering af verdenshandelen vil koste globalt BNP op mod 1,2% i 2027 i

et "severe scenario" med fuld eskalering.

33

4.2 Inflation, Renter og Valuta

● Inflation: Told er i sin natur inflationsdrivende, da omkostningen ofte væltes over på

forbrugeren. CPI i USA vil ligge 0,5-1,0 procentpoint højere end ellers.

34

● Renter: Den højere inflation tvinger Federal Reserve til at holde renten højere i længere

tid ("Higher for Longer"). Vi forventer færre rentenedsættelser i 2026-2027 end markedet

priser ind. Dette presser vækstøkonomier med dollar-gæld hårdt.

● Valuta: Dollaren vil styrkes på kort sigt (som "safe haven" og pga. højere renter), hvilket

skader amerikansk eksportkonkurrenceevne. Paradoksalt nok kan en stærk dollar øge det

amerikanske handelsunderskud, hvilket kan provokere Trump til at indføre endnu mere

told for at rette op på det – en klassisk ond cirkel.

4.3 Forsyningskæder: Fra "Just-in-Time" til "Just-in-Case"

● Lageropbygning: Virksomheder vil blive tvunget til at holde større lagre for at modstå

pludselige toldchok og geopolitiske forstyrrelser. "Just-in-Time" princippet dør langsomt.

● Kompleks Compliance: Oprindelsesregler (Rules of Origin) bliver det vigtigste

compliance-område for globale virksomheder. Det er ikke nok at vide, hvor varen er

samlet; man skal kunne spore hver komponent (især batterier, chips, råvarer) helt tilbage

til minen for at undgå "transshipment"-straftold på 40-100%.

Tabel 4.1: Økonomisk Impact Simulation (Estimat 2026-2028)

Indikator Baseline (Ingen

Eskalering)

Trump Eskalering

(Scenario)

Konsekvens

USA BNP Vækst ~2.0% 1.2% - 1.5% Lavere vækst pga.

højere priser og

gengældelse.

30

USA Inflation

(CPI)

~2.5% 3.0% - 3.5% Told virker som

momsforhøjelse.

Fed rente forbliver

høj.

34

Kina BNP Vækst ~4.5% < 4.0% Strukturelt lavere

vækst, risiko for

gældskrise.

32

Global Handel +3.0% +1.5% Handel vokser

langsommere end

BNP

(Deglobalisering).

35

Effektiv Toldsats

(USA)

~3% (2024) > 15% (2027) Højeste toldniveau i

USA siden 2.

Verdenskrig.

2

Konklusion

Denne dybdegående analyse bekræfter den centrale hypotese: Donald Trump vil i perioden

2026-2029 ikke blot fortsætte sin forgængers politik, men radikalisere den. Ved at

transformere told fra et simpelt skatteinstrument til et præcisionsvåben i en bredere

geopolitisk kamp, ændres spillereglerne for global forretning fundamentalt. Kina er det

primære mål, men strategien kræver en aggressiv disciplinering af tredjeparter som Mexico,

Vietnam og EU for at være effektiv ("Secondary Pressure").

Nøgleindsigter for Beslutningstagere:

1. Ingen er Sikre: Selv nære partnere som EU og Mexico vil blive ramt af told, hvis de

opfattes som svage led i inddæmningen af Kina eller hvis de ikke makker ret politisk.

Sondringen mellem økonomi og sikkerhedspolitik er ophævet.

2. USMCA som Våben: Revisionen i 2026 vil blive brugt til at skabe en "Fortress North

America", der ekskluderer kinesiske komponenter totalt. Virksomheder med eksponering

mod Mexico skal forberede sig på strengere oprindelsesregler.

3. Permanent Usikkerhed: Usikkerheden er ikke en fejl i systemet; det er en feature. Ved

konstant at true med eskalering, tvinger Trump virksomheder til at "de-riske" hurtigere

end nogen lovgivning kunne diktere.

Tiden med fri, regelbaseret global handel er reelt forbi. Succes i 2026-2029 afhænger af

evnen til at navigere i en verden opdelt i handelsblokke, hvor en vares oprindelse er lige så

vigtig som dens pris og kvalitet, og hvor geopolitisk compliance er en forudsætning for

markedsadgang.

Citerede værker

1. What Trump Trade Policy Has Achieved Since 'Liberation Day', tilgået januar 22,

2026,

www.cfr.org/articles/what-trump-trade-policy-has-achieved-liberation-da

y

2. Trump Tariffs: Tracking the Economic Impact of the Trump Trade War - Tax

Foundation, tilgået januar 22, 2026,

taxfoundation.org/research/all/federal/trump-tariffs-trade-war/

3. Greenland row escalates: After Trump's tariff threat, EU moves to suspend US

trade deal, tilgået januar 22, 2026,

timesofindia.indiatimes.com/business/international-business/greenland-ro

w-escalates-after-trumps-tariff-threat-eu-moves-to-suspend-us-trade-deal/arti

cleshow/126844880.cms

4. President Trump Expands Global Reciprocal Tariffs and Imposes Additional Tariffs

on Brazil, Canada, and India | Cleary Foreign Investment and International Trade

Watch, tilgået januar 22, 2026,

www.clearytradewatch.com/2025/08/president-trump-expands-global-re

ciprocal-tariffs-and-imposes-additional-tariffs-on-brazil-canada-and-india/

5. Trump's Trade War Timeline: An Up-to-Date Guide | PIIE, tilgået januar 22, 2026,

www.piie.com/blogs/trade-and-investment-policy-watch/2018/trumps-tra

de-war-timeline-date-guide

6. IEEPA Tariffs Are Down from April Threats - Tax Foundation, tilgået januar 22,

2026, taxfoundation.org/blog/ieepa-tariffs-rates-down-april-threats/

7. Trump's 2025 Tariff Threats - Intereconomics, tilgået januar 22, 2026,

www.intereconomics.eu/contents/year/2024/number/4/article/trump-s-202

5-tariff-threats.html

8. Tariffs in the second Trump administration - Wikipedia, tilgået januar 22, 2026,

en.wikipedia.org/wiki/Tariffs_in_the_second_Trump_administration

9. Never a dull moment in Trump 2.0: Tariffs, airstrikes and a year that kept the world

on edge, tilgået januar 22, 2026,

timesofindia.indiatimes.com/world/us/never-a-dull-moment-in-trump-2-0

-tariffs-airstrikes-and-a-year-that-kept-the-world-on-edge/articleshow/1267986

12.cms

10. Supply chain risk pulse 2025: Tariffs reshuffle global trade priorities - McKinsey,

tilgået januar 22, 2026,