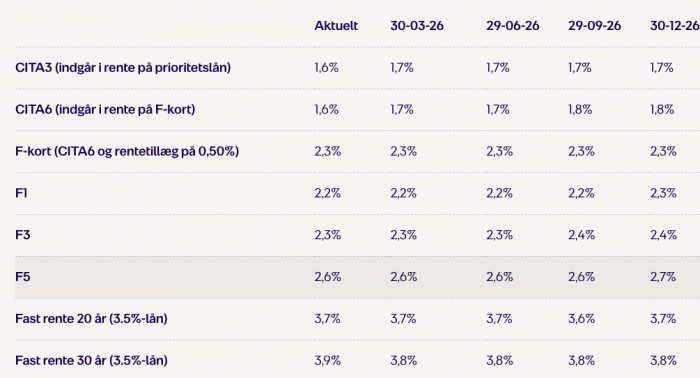

Mit F5 får ny rente 30/6. Så det giver mig også muligheden for at kigge på om jeg evt. skal noget andet istedet for.

Plejer at komme mange råd herinde i forhold til realkreditten, kunne jeg godt tænke mig at høre i forhold til min situation også :)

Jeg har et F5 lån der blev stiftet for 5år siden med 10års afdragsfrihed. Sidder pt i 0,19%

Og der skal beregnes ny rente 30/6. Jeg har til 30/4 hvis jeg skal have et andet lån istedet.

Huset er sidst vurderet i Q2-2023 til 2,3mill ved hurtigt salg. (Jeg overtog 100% efter skilsmisse)

Totalkredits beregner skønner boligen til 2,7mill.

Gæld er 2mill.

Jeg har et boliglån på 40K, som er betalt helt af 30/6, så der er råd til rente stigningen.

Men er selvfølgelig ude efter at optimere det hele bedst muligt.

Jeg er 48, bor alene og har et job lige under top skatte grænsen.

Vil gerne optimere min økonomi mest muligt i forhold til pensionen, men også at have mest muligt til mig selv nu.

Har selv følgende muligheder i tankerne, uden at vide om det kan lade sig gøre.

Fortsætte med F5 og den nye rente, bør frigive cirka 4k/mdr i forhold til idag. Indbetale det ovenskydende på en ASK (som pt er på 0.-)

Få en ny vurdering og:

F-kort ?

Fast ?

2-delt (hvis muligt)

Hvis der er friværdi, så låne dem også, så jeg kan fylde op på ASK. Samt ligge lidt til side til uforudsete udgifter.

Jeg har levet på et meget stramt budget de sidste 3år for at få det til at hænge sammen, så der er ingen opsparing gemt.

Andre muligheder? Eller nogle tanker jeg bør tage mig først :)

Jeg har haft løbende dialog med banken, og de har ikke umiddelbart nej hatten på. Jeg skal bare finde ud af hvad der giver mening for mig selv :)

På forhånd tak for alle inputs.