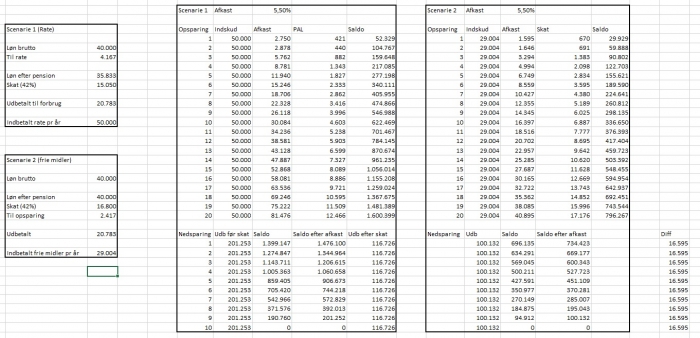

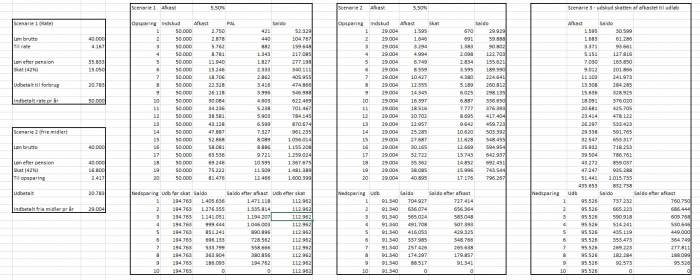

sifter job hvor jeg får en bruttoløn uden obligatorisk pensionsordning

jeg skal derfor vælge mellem at indbetale 50.000 årligt til en rate pension i banken hvor jeg får fradrag for indbetaling men lagerbeskattes 15 % af årlig afkast samt beskattes 40 % ved udbetaling. jeg betaler ikke topskat

alternativet er selv at investere i aktier hvor jeg nok kan tjene 5-6 % årligt men skal beskattes med 42 % da jeg allerede har en stor mængde aktier som giver stort udbytte sim udnytte beløbet til 27 % beskat ning fuldt ud

hvad mener i er mest fordelagtig. rate pension eller selv investerer