Jeg har før fået gode svar herinde, så jeg prøver igen og satser på at PNVA.

Jeg kunne godt tænke mig at lære at regne årlige omkostninger ud for en pensionsopsparing. Og specielt forskellen i omkostninger mellem to forskellige produkter. Hvis nogle har et link til en udregner, så er det også helt fint. Det eneste jeg kan finde er alle de forskellige pensionselskabers egne udregnere, men de gælder kun for specifikke produkter og ikke lige de produkter, jeg gerne vil sammenligne.

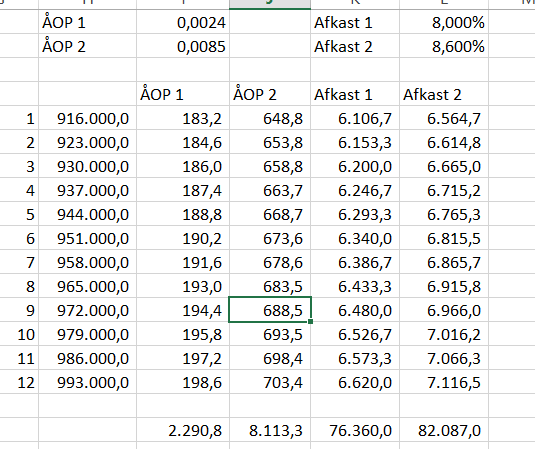

Hvis man fx har valgt at investere hele sin pension i et produkt, der fungerer som et passivt indeks med en ÅOP på 0.24, hvor meget vil der så være at spare i omkostninger i forhold til et tilsvarende aktivt produkt (fx aktivt forvaltet index med høj risiko) med en ÅOP på 0.85? Er det både indbetalinger og det indestående beløb, der skal udregnes omkostninger ud fra?

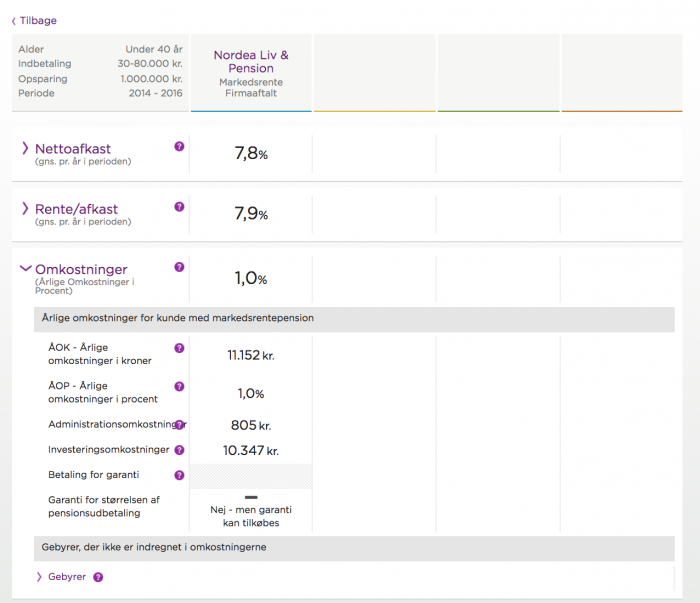

Hvis I har brug for nogle tal at regne på, så lad os tage udgangspunkt i følgende eksempel:

Indestående er 1 mill. kr.

Der er indbetalt 80k det seneste år.

Pensionen står hos Nordea Liv og Pension.

Hvis jeg kender omkostningen for det ene produkt for et år, er det så, så simpelt at omkostningen - lige i det her eksempel - for det andet produkt vil være omkring de her 3,5 gange højere eller lavere end det første?