skod skrev:

Jeg tror ikke jeg sagde at der ikke var nogen risiko i guld. Jeg håber ikke du bilder dig selv ind at det er risikofrit at "investere" i kontanter heller :)

Pointen var at over tid forventer jeg at guld holder sin værdi, mens jeg ved at kontanter ikke gør det.

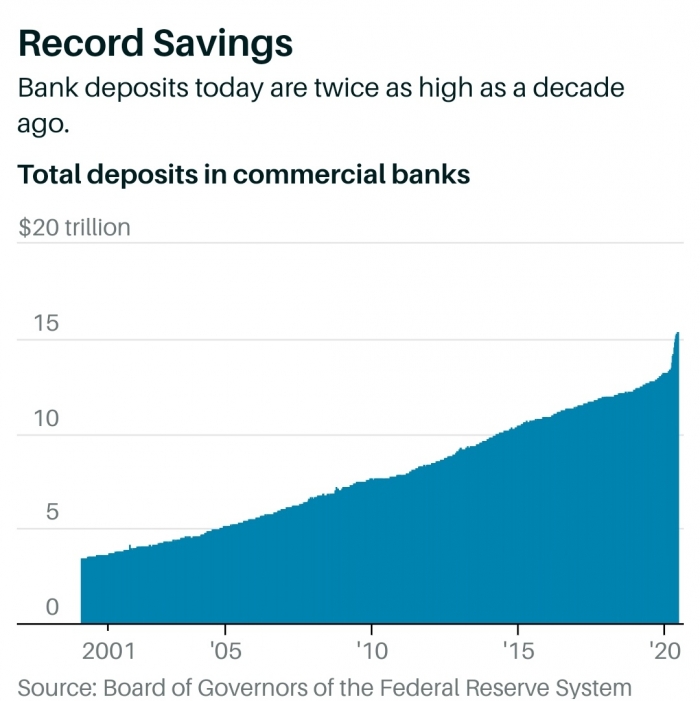

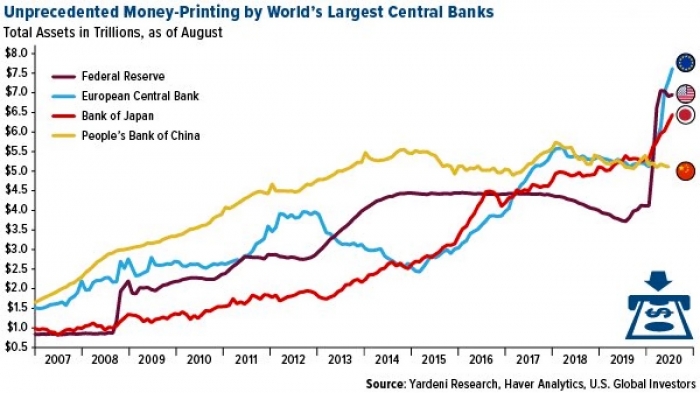

Angående aktiemarkedet så bliver det super interessant at se hvad der kommer til at ske. Jeg er helt enig i at især enkelte sektorer er stukket helt af. En af grundene er at pengemændgen bare bliver forøget helt ekstremt hvilket af en eller anden grund som jeg ikke fatter på samme tid får alle assets til at stige, men ikke giver voldsom inflation (endnu).

Om der går 1 år eller mere... Pas. Om boblen springer, eller om problemet bliver løst af inflation. Time will tell. Spændende bliver det i hvert fald. Jeg er stadig godt lastet i aktier, men har da købt ejendom nu, og kunne godt overveje at flytte nogle af mine midler fra enkeltaktier til meget brede ETF'er, og nok en sjat guld også

Du skrev "Jeg ville nok hellere købe guld så, hvis tidshorisonten er 1-5 år, og jeg ikke ønskede risiko."

Jeg bilder ikke mig selv ind at investering i kontanter er fornuftigt - men alternativerne virker surrealistiske for nuværende.

Udover det, så er jeg enig i at guld holder sin værdi over tid - Men ikke nødvendigvis på den korte bane.

Og ja, aktiemarkedet bliver spændende at følge. Det er jo altid ukendt territorie når der ugentligt bliver sat ATH. Måske tager jeg fejl med hensyn til boblen og Bull markedet for lov at fortsætte i nogle år. Men jeg mener helt klart at markedet er sygeligt overvurderet.

Og ja, den øgede pengemængde må være en forklaring. Men det føles som om at gud og hver mand på magisk vis har fundet vej til markedet - Måske corona situationen har fået folk til at tænke mere på deres fremtid? Måske handler det om den negative rente, som presser folks opsparing ud i en "sikker" forrentning? Jeg tror heller ikke at vi skal undervurdere den nye type af influencere. De har godt fat i ungdommen, og fremviser kæmpe overskud til deres følgere. Og hvem vil ikke gerne lave nogle nemme penge?

Og så selvfølgelig FOMO - Når alt er 2-3-4 x'et på et halvt år, hvem vil så ikke gerne springe med på den bus?

Min tese er at de kloge penge trækker stikket på et tidspunkt, og så står "retail" med håret i postkassen. Men det vil tiden jo vise :)