Hej PN

Endnu en tråd om investeringer, hvor jeg er sikker på at jeg kan trække på jeres ekspertise.

Man kan i dag finde passivt forvaltet investeringsforeninger med relativ lave omkostninger (Spar Invest mm) - de har dog stadig højere omkostninger end de passivt forvaltede ETFer fra Blackrock, Vanguard osv som kan findes på skats positivliste.

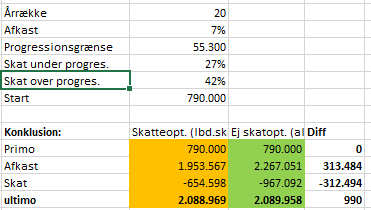

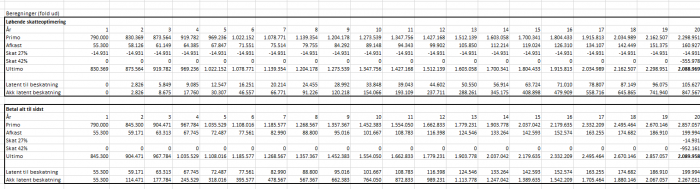

Jeg er altid blevet anbefalet ETFer grundet de lave omkostninger, men da ETFer er lagerbeskattet vil en del af det ekstra overskud jo spises løbende af skat, hvorfor rentes rente effekten bliver lavere end ved investeringsforeneringer? Jeg antager her, at man sælger ud af sine ETFer årligt for at betale lagerbeskatningen.

Hvad gør I andre - er der noget jeg overser her? Hvis man forvalter en relativ stor portefølje, hvor aktie-skattesatsen er 42% så er det imo et ret stort hug i formuen, som hvert år sker grundet lagerbeskatningen?