Vi har købt et hus, og skal nu have det finansieret. Jeg ved der er mange økonomisk skarpe hjerner herinde, så jeg håber på lidt hjælp.

Forudsætninger:

Huset kostede 3.4 mio, vi har selv de 20% og har ingen yderligere gæld, og heller ingen planer om at få det.

Umiddelbart forestiller jeg mig at vi skal bo der i ca 10 år, og på de 10 år ville vi gerne betale ca 600t af så vi har en større friværdi til den tid end vi har nu.

På den anden side gider vi ikke bo alle vores penge op, da de næste år er de dyreste med hjemmeboende teenagere.

Så det vi forestiller os er et todelt lån hvor vi har afdrag på den ene del og afdragsfrit på den anden. Evt et tiårigt lån med afdrag og et 30 årigt uden.

Kan det betale sig at stille det op på den måde, eller er der bedre måder?

Jeg synes ikke lige jeg kan finde beregnere hvor man kan indsætte to forskellige lånetyper på det samme lån.

Kreditforeningslån (igen)

Med en 10-årig horisont og din beskrevne situation ville jeg køre afdragsfrit på det hele - og det er end ikke close.

Jeg vil til hver en tid foretrække likviditets overskuddet frem for at betale marginalt af på et billigt realkredit lån. Jeg skriver marginalt fordi:

Hvor meget koster det jer IKKE at afdrage 600.000 over 10 år? Ved en rente på 2% (inklusive bidrag) er det det 12.000 brutto eller 1.200 brutto om året.

Selv ved en beskeden 2,5%-3% udvikling i boligmarkedet bør I opbygge en friværdi på 600.000+ kva den normale prisudvikling.

Og hvis I undervejs opbygger en kæmpe buffer kan I jo bare lave er ekstra ordinært afdrag efter eksempelvis 5 år ...

Det kræver “kun”, at I kan håndtere den ekstra likviditet og ikke går “forbrugs-amok” :-) ... men det giver jer måske også muligheden for en sidste once-in-a-life tur med ungerne til USA, Canada, Østen eller what ever.

Der er jo altså et bidragstillæg for afdragsfrihed, hos Totalkredit er det f.eks. 0,8% i intervallet 60-80 belåning og 0,3% i intervallet 40-60.

Vælger man f.eks. at afdrage 40-80, spares et bidragstillæg på ca. 7500 kr. om året i forhold til fuld afdragsfrihed, eller 75.000 kr. over 10 år. Man skal så afdrage ca. 450.000 kr. over de 10 år. Givet 80% belåning af et hus på 3,4 mio.

Vælger man at afdrage 60-80, spares et bidragstillæg på ca. 5400 kr. om året i forhold til fuld afdragsfrihed, eller 54.000 kr. over 10 år. Man skal afdrage ca. 225.000 kr. over de 10 år.

Som det fremgår, er fuld afdragsfrihed rigtigt dyrt, men man må lave en prioritering af, hvad likviditeten er værd for én. Man skal også overveje, om man tør forvente en prisstigning på huset, uden at det modsvares af renoveringsudgifter.

På totalkredit.dk kan du regne på 2-lagsbelåning ved at regne på lånene et ad gangen. Ved toplånet skal man bruge beregneren for "Tillægslån", så der tages hensyn til, at der er et bundlån også.

rickrick skrev:Med en 10-årig horisont og din beskrevne situation ville jeg køre afdragsfrit på det hele - og det er end ikke close.

Jeg vil til hver en tid foretrække likviditets overskuddet frem for at betale marginalt af på et billigt realkredit lån. Jeg skriver marginalt fordi:

Hvor meget koster det jer IKKE at afdrage 600.000 over 10 år? Ved en rente på 2% (inklusive bidrag) er det det 12.000 brutto eller 1.200 brutto om året.

Selv ved en beskeden 2,5%-3% udvikling i boligmarkedet bør I opbygge en friværdi på 600.000+ kva den normale prisudvikling.

Og hvis I undervejs opbygger en kæmpe buffer kan I jo bare lave er ekstra ordinært afdrag efter eksempelvis 5 år ...

Det kræver “kun”, at I kan håndtere den ekstra likviditet og ikke går “forbrugs-amok” :-) ... men det giver jer måske også muligheden for en sidste once-in-a-life tur med ungerne til USA, Canada, Østen eller what ever.

henry skrev:Der er jo altså et bidragstillæg for afdragsfrihed, hos Totalkredit er det f.eks. 0,8% i intervallet 60-80 belåning og 0,3% i intervallet 40-60.

Vælger man f.eks. at afdrage 40-80, spares et bidragstillæg på ca. 7500 kr. om året i forhold til fuld afdragsfrihed, eller 75.000 kr. over 10 år. Man skal så afdrage ca. 450.000 kr. over de 10 år. Givet 80% belåning af et hus på 3,4 mio.

Vælger man at afdrage 60-80, spares et bidragstillæg på ca. 5400 kr. om året i forhold til fuld afdragsfrihed, eller 54.000 kr. over 10 år. Man skal afdrage ca. 225.000 kr. over de 10 år.

Som det fremgår, er fuld afdragsfrihed rigtigt dyrt, men man må lave en prioritering af, hvad likviditeten er værd for én. Man skal også overveje, om man tør forvente en prisstigning på huset, uden at det modsvares af renoveringsudgifter.

På totalkredit.dk kan du regne på 2-lagsbelåning ved at regne på lånene et ad gangen. Ved toplånet skal man bruge beregneren for "Tillægslån", så der tages hensyn til, at der er et bundlån også.

Mange tak begge to, det var bl.a. jer to jeg håbede ville bidrage.

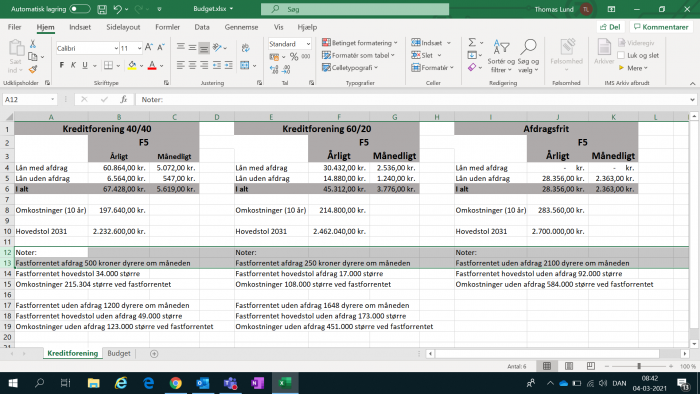

Jeg har regnet på tre scenarier, et med afdrag, et uden, og et med 50/50

Den månedlige ydelse bliver 9.423 / 5.873 / 2.701 alle tre med f5 lån.

9.423 vil vi helst undgå, så valget står mellem de sidste to.

Det med halvt afdrag koster 3.172 kr mere om måneden, og man laver en afbetaling på 3.931 om måneden. Dvs. at man faktisk får foræret en opsparing på 769 kr om måneden ved at vælge afdrag på det halve af hovedstolen hvis jeg har regnet rigtigt.

Forskellen i rente/bidrag på de to over 10 år er 85.900, igen hvis jeg har regnet rigtigt, så umiddelbart er det den der ser mest fornuftig ud.

@Majaline, jeg går og overvejer at blive førstegangskøber. Når renten er så lav, og man kan få et fastforrentet 30 års til cirka 1%, er der så virkelig værdi i de variable som f3 og f5? Du får en negativ rente, men er risikoen for renteniveauet om 5 år og frem ikke for usikker?

Vil du dele dine tanker på hvorfor du kun sammenligner dine scenarier på f5?

På forhånd tak.

Jeg har det personligt sådan, at jeg sigter efter ca. 60% belåning i de 2 ejendomme jeg har. I det scenarie giver flex på - i hvert fald - den yderste del mening for mig. Jeg har så valgt at den yderste del (20%) afdrages over 10 år, hvilken imo gør "risikoen" væsentlig mindre (jeg håber faktisk, at jeg kan afdrage det hele på den første 5-årige periode, hvilket vil eliminere "risikoen" fuldstændigt).

Det sagt, så er kort rente, dvs. flex, i det lange løb uden tvivl det billigste. Men det kræver bare, at man kan modstå eventuel varians og har det godt med det. I de nuværende renteniveauer gider jeg ikke køre det over hele linjen (har k'rt med F1 i 10 år tidligere), dvs på hele lånet, da jeg anser gevinsten for minimal ift. upside. Men det er selvsagt et personligt valg.

FTWcHeWiE skrev:@Majaline, jeg går og overvejer at blive førstegangskøber. Når renten er så lav, og man kan få et fastforrentet 30 års til cirka 1%, er der så virkelig værdi i de variable som f3 og f5? Du får en negativ rente, men er risikoen for renteniveauet om 5 år og frem ikke for usikker?

Vil du dele dine tanker på hvorfor du kun sammenligner dine scenarier på f5?

På forhånd tak.

Jeg kan ikke få beregneren til at virke lige nu, men prisen er noget højere på fastforrentet, ligesom hovedstolen var noget højere pga kursen. Så selvom 1% fastforrentet lyder tillokkende så tror jeg personligt at "forsikringspræmien" er for høj.

Jeg er så gammel at jeg har haft 6 % lån, og dengang blev jeg i fastforrentet alt alt for længe fordi Flex var nyt og farligt. Det kostede mig en mindre formue, og den fejl ønsker jeg ikke at lave igen.

Men folks forudsætninger og præferencer er meget forskellige, og det her er bare min holdning 😊 det kan sagtens være jeg er galt på den.

Gode input indtil videre.

Jeg vil bare supplere med at du inden du bestemmer dig for/imod afdrag, så smid betalingsstrømmene ind i et excelark og se hvad det giver i rente. Man kan godt blive overrasket.

rickrick skrev:Med en 10-årig horisont og din beskrevne situation ville jeg køre afdragsfrit på det hele - og det er end ikke close.

Jeg vil til hver en tid foretrække likviditets overskuddet frem for at betale marginalt af på et billigt realkredit lån. Jeg skriver marginalt fordi:

Hvor meget koster det jer IKKE at afdrage 600.000 over 10 år? Ved en rente på 2% (inklusive bidrag) er det det 12.000 brutto eller 1.200 brutto om året.

Selv ved en beskeden 2,5%-3% udvikling i boligmarkedet bør I opbygge en friværdi på 600.000+ kva den normale prisudvikling.

Og hvis I undervejs opbygger en kæmpe buffer kan I jo bare lave er ekstra ordinært afdrag efter eksempelvis 5 år ...

Det kræver “kun”, at I kan håndtere den ekstra likviditet og ikke går “forbrugs-amok” :-) ... men det giver jer måske også muligheden for en sidste once-in-a-life tur med ungerne til USA, Canada, Østen eller what ever.

Som Henry skriver er der tillæg for afdragsfriheden. Dette tillæg er på hele lånet. Så det kan godt blive dyrt.

Jeg lagde betalingsstrømmene i et excelark og kunne se at afdrag gav mig et afkast på omkring 7-8%. Var et nemt ja tak

toganim skrev:

Som Henry skriver er der tillæg for afdragsfriheden. Dette tillæg er på hele lånet. Så det kan godt blive dyrt.

Jeg lagde betalingsstrømmene i et excelark og kunne se at afdrag gav mig et afkast på omkring 7-8%. Var et nemt ja tak

Jeg tror intuitivt jeg forstår hvad du mener (vi betaler ca 3100 ekstra om måneden, og får en opsparing på 3900 for pengene?) men vil du skære det ud i pap for mig?

Majaline skrev:

Mange tak begge to, det var bl.a. jer to jeg håbede ville bidrage.

Jeg har regnet på tre scenarier, et med afdrag, et uden, og et med 50/50

Den månedlige ydelse bliver 9.423 / 5.873 / 2.701 alle tre med f5 lån.

9.423 vil vi helst undgå, så valget står mellem de sidste to.

Det med halvt afdrag koster 3.172 kr mere om måneden, og man laver en afbetaling på 3.931 om måneden. Dvs. at man faktisk får foræret en opsparing på 769 kr om måneden ved at vælge afdrag på det halve af hovedstolen hvis jeg har regnet rigtigt.

Forskellen i rente/bidrag på de to over 10 år er 85.900, igen hvis jeg har regnet rigtigt, så umiddelbart er det den der ser mest fornuftig ud.

Helt enig i dine tanker - har dog ikke regnet tallene efter.

Husk at der (så vidt jeg kan se) er tale om nettobeløb, dvs. rentefradraget skærer ca. 1/3 af fordelen væk.

Majaline skrev:

Jeg tror intuitivt jeg forstår hvad du mener (vi betaler ca 3100 ekstra om måneden, og får en opsparing på 3900 for pengene?) men vil du skære det ud i pap for mig?

Jeg tror pointen er, at afdragsfrihed er meget dyrt (rentemæssigt), hvis hele lånet er afdragsfrit. Så vidt jeg ved, er det kun Realkredit Danmark, der lægger tillægget på afdragsfrihed på hele lånet, selvom kunden vælger 2-lagsbelåning,

Jeg kan ikke huske tallene, men bliv ikke overrasket, hvis du reelt betaler 10-20 % i rente for likviditeten ved at vælge afdragsfrihed på hele lånet.

Majaline skrev:

Jeg tror intuitivt jeg forstår hvad du mener (vi betaler ca 3100 ekstra om måneden, og får en opsparing på 3900 for pengene?) men vil du skære det ud i pap for mig?

Et eksempel:

Du låner 1mio i 10 år. Du kan vælge at afdrage eller ikke afdrage.

Hvi du afdrager vil du løbende betale en højere ydelse men efter år 10 vil du have en mindre restgæld.

Hvis du ikke afdrager vil du have en lavere løbende ydelse men højere restgæld.

Er din ydelse fx 1.000/mdr højere ved afdrag er det ikke ensbetydende med at du kun afdrager 1.000 månedligt.

Så sætter du det ind intet ark der viser at 10 års månedlige ydelser a 1.000 giver dig fx 200.000 mindre i restgæld efter 10 år.

Brug intern rente funktionen i Excel. De månedlige ydelser er minus og den mindre restgæld ultimo er i plus.

ALL IN INC skrev:Jeg tror pointen er, at afdragsfrihed er meget dyrt (rentemæssigt), hvis hele lånet er afdragsfrit. Så vidt jeg ved, er det kun Realkredit Danmark, der lægger tillægget på afdragsfrihed på hele lånet, selvom kunden vælger 2-lagsbelåning,

Jeg kan ikke huske tallene, men bliv ikke overrasket, hvis du reelt betaler 10-20 % i rente for likviditeten ved at vælge afdragsfrihed på hele lånet.

Afdragsfrihed koster (hos Totalkredit) 8 gange så meget i toppen som i bunden, så det er ikke så mærkeligt, at det ofte er en god del at vælge halvt af hver. Det er mit indtryk, at Totalkredit normalt kan overtales til ikke at tage ekstra gebyr for tolags - dog er der ekstra tinglysning på ca. 1700 kr.

Det, RD gør, er ikke at lægge tillæg på et lån med afdrag, men at beregne tillæggets størrelse på baggrund af den samlede realkreditbelåning. Og så ryger fidusen med 2-lags.

Ja, man bør overveje, om man køber likviditeten for dyrt ved fuld afdragsfrihed.

henry skrev:

Det var det jeg forsøgte at sige. Det gjorde du så meget bedre end mig :-)

Altså det er ikke fordi jeg er uenig i beregningerne fra Henry eller betragtningerne fra Toga eller ALL IN INC med flere, men jeg synes det er en helt forkert måde at anskue dit problem/valg på.

Nu kommer henry sikkert efter mig, men jeg synes det giver et helt forkert billede at samle alle ekstra renter over en 30-årig periode og sige: "Det koster dig 75.000 kroner". For det første medtager man ikke tidsværdien i cashflowet og for det andet så er tidshorisonten for lån meget kortere, måske maksimum 5 år. Her er 3 ækvivalente udsagn, så kan du selv overveje om du vælger afdragsfrihed eller afdrag:

A) Det koster dig 75.000 kroner at vælge afdragsfrihed

B) Det koster dig 109 kroner om måneden efter skat at vælge afdragsfrihed

C) Det koster dig 2,2% af din samlede tilbagebetaling af vælge afdragsfrihed i 10 år

I min optik er valg af realkredit lån ikke et spørgsmål om at minimere sine renteudgifter på 30 års sigt. Det er mere et spørgsmål om at finde det cashflow, der maksimerer ens underliggende likviditets nyttefunktion.

Har du eksempelvis en ide om, at I skal have skiftet vinduer og døre om 1 år, at I gerne vil på en to-måneders til østen med ungerne om 3 år, I gerne vil holde en stor 50-års fødselsdag om 6 år osv., så hjælper det jo ikke noget at minimere dine renteomkostninger, hvis du afskærer dig selv for den likviditet du har behov for.

Så er det da muligt, at likviditeten "koster" 8%, hvis man stiller det op på en eller anden sjov måde, men det ændrer jo ikke på dit/jeres behov. Og ofte ved man jo ikke hvad man har mulighed for, når realkreditlånet sluger alle pengene. Jeg synes personligt likviditeten giver uendelig meget frihed, men det kræver også, at man har en hård finansminister (=min kone), så man kan forvalte friheden under ansvar.

Rick, det lader som om du generelt set antager at realkreditlånet er eneste mulighed for cashflow.

Hvis man er fuldstændig illikvid og ikke har mulighed for at låne andre steder, så forstår jeg dig godt. Men mange har andre muligheder. OP har fx. de 20% selv og jeg tænker at han har muligheden for afdrag siden han spørger. Hvis han har mulighed for at afdrage men ikke gør det, så må han alt andet lige ende ud med oveskudslikviditet. Og den likviditet skal opspares medmindre man vælger at øge forbrug.

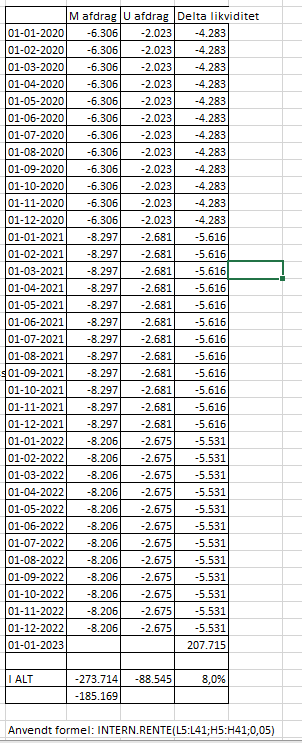

Jeg var inde og finde mine gamle beregninger. Efter husbyggeri skulle vi have endnu et realkreditlån (så yderste belåning). Vi valgte et F3, så det efter udløb var koordineret med vores andet lån.

Vi kunne vælge at afdrage/ikke afdrage. Hvis vi valgte afdrag ville vi betale 185tkr mere over 3 år, men have en restgæld der var 208tkr mindre end hvis vi valgte ikke at afdrage. Intern rente på det cashflow var 8%. Og nej, det var ikke et 30 årigt lån.

Jeg er fint tilfreds med et 8% afkast på en sikker investering. Skulle vi så have brugt penge efter 2 år til noget mere så kunne vi (forhåbentligt) låne til det hvis der var brug for det.

Håber det giver mening.

Hej Toga

Det giver fint mening om end jeg slet ikke forstår, hvor dine 8% kommer fra. Prisen for likviditet (= lade være med at afdrage) kan vel aldrig overstige rente + bidrag + tillæg for afdragsfrihed som maksimalt udgør 1% + 1,35% + 0,1%. Med andre ord er den maksimale rente 2,45%. Hvis OP har brug for den løbende likviditet, så tror jeg han får mere end svært ved at låne de penge andre steder til en lavere rente.

Når jeg hører hvad OP skriver, så henviser han til, at de kan lægge de 20% til en udbetaling, så de slipper for banklånet/prioritetskreditten i 80%-100% spændet. Derefter hører jeg to ønsker:

1) De ønsker en større friværdi om 10 år end i dag

2) De gider ikke at "bo deres penge op", da de kommende år er de dyreste

Jeg anskuer derfor OP's problem som et maksimeringsproblem, hvor han de næste 10 år har forholdsvis stor glæde/behov for likviditet, mens han efter 10 år han knap så meget glæde/behov for likviditet. Her er to konkrete muligheder, hvor jeg antager, at OP forlænger sit lån til 30 års løbetid efter 10 år og betaler restgælden ud:

1)

Jeg tror det er dit og henrys forslag.

2.040.000 afdragsfrit (0%-60%): Jeg har antaget en samlet rente på 1,5%

680.000 med afdrag (60%-80%): Jeg har antaget en samlet rente på 1,0%

Efter 10 år er nyt 30-årligt realkreditlån på 2.040.000 med en samlet rente på 1,5%

Ydelse år 1-10: 8.533 pr. måned

Ydelse år 11-40: 7.079 pr. måned

2)

Mit forslag: Afdragsfrihed i 10 år, jeg antager en rente på 1,8%

Efter 10 år et nyt 30-årligt realkreditlån på 2.720.000 med en samlet rente på 1,5%

Ydelse år 1-10: 4.080 pr. måned

Ydelse år 11-40: 9.438 pr. måned

Bemærk forskellen i ydelsesprofiler, hvor man i år 1-10 får en ekstra likviditet på 4.500 om måneden og da man flytter en del af sine store betalinger langt ud i cashflowet så betyder det faktisk af forskellen i nutidsværdi på de to betalings strømme ved en diskonteringsrente på 2% er:

NPV(CF1) = NPV(102.396 i år 1-10 og 84.948 i år 11-40) = 2.480.521

NPV(CF2) = NPV(48.960 i år 1-10 og 113.256 i år 11-40) = 2.520.628

En forskel på ca. 40.000 i nutidskroner over et forløb på 40 år eller en merudgift på 1,59% i forhold til de samlede betalinger.

Jeg siger ikke det er noget rigtigt eller forkert her, men i min verden er det forkert at fokusere alt for meget på de samlede renter. Realkreditlånet er trods alt den klart største udgift for de fleste og en overgang fra med til uden afdrag vil ofte give en forøgelse af rådighedsbeløbet på både 40%, 50% eller 60%. Derfor synes jeg klart man bør have sit likviditetsbehov med i betragtningerne.

Og når det er sagt, så er jeg biased! Indrømmet det er jeg! For jeg og min familie kørte afdragsfrit de første 5-6 år før vi blev gamle og kedelige :-) ... og i den tid brugte vi oveskuds likviditeten til nye vinduer og døre, en rejse til Canada, en nyt skur, en par biler købt kontant osv. Og det var fand'me rart, at vi på intet tidspunkt skulle tænke på, at skulle låne penge eller spare op - vi havde dem bare og kunne gøre hvad vi ville. Er du gal, der var guld (altså ikke BTC, digitalt guld, det ved du!) værd - selv om jeg betalte 8% i intern rente - jeg vil stadig gerne se den beregning! :-)

rickrick skrev:Hej Toga

Det giver fint mening om end jeg slet ikke forstår, hvor dine 8% kommer fra. Prisen for likviditet (= lade være med at afdrage) kan vel aldrig overstige rente + bidrag + tillæg for afdragsfrihed som maksimalt udgør 1% + 1,35% + 0,1%. Med andre ord er den maksimale rente 2,45%. Hvis OP har brug for den løbende likviditet, så tror jeg han får mere end svært ved at låne de penge andre steder til en lavere rente.

....

Og når det er sagt, så er jeg biased! Indrømmet det er jeg! For jeg og min familie kørte afdragsfrit de første 5-6 år før vi blev gamle og kedelige :-) ... og i den tid brugte vi oveskuds likviditeten til nye vinduer og døre, en rejse til Canada, en nyt skur, en par biler købt kontant osv. Og det var fand'me rart, at vi på intet tidspunkt skulle tænke på, at skulle låne penge eller spare op - vi havde dem bare og kunne gøre hvad vi ville. Er du gal, der var guld (altså ikke BTC, digitalt guld, det ved du!) værd - selv om jeg betalte 8% i intern rente - jeg vil stadig gerne se den beregning! :-)

F3uden afdrag:

F3 med afdrag:

Beregning:

Du skal huske at tillægget på bidragssatsen er på det fulde lånebeløb og ikke kun på det man afdrager på.

Hej Rickrick

Du skriver mange gode ting omkring cashflow og likviditet, som jeg er enig i. Men jeg tror bare, at du har misforstået prisen for afdragsfriheden.

rickrick skrev:

Det giver fint mening om end jeg slet ikke forstår, hvor dine 8% kommer fra. Prisen for likviditet (= lade være med at afdrage) kan vel aldrig overstige rente + bidrag + tillæg for afdragsfrihed som maksimalt udgør 1% + 1,35% + 0,1%. Med andre ord er den maksimale rente 2,45%. Hvis OP har brug for den løbende likviditet, så tror jeg han får mere end svært ved at låne de penge andre steder til en lavere rente.

Her går det galt. Når man har afdragsfrihed, låner man sine afdrag, men bidragstillægget beregnes af hele hovedstolen.

Med et 30-årigt lån med afdrag, afdrager man ca. 1/30 = 3,33% af hovedstolen om året. Hvis prisen for at undgå dette er 0,8% af hovedstolen om året (som det er i intervallet 60-80 hos Totalkredit), kan du så ikke se, at den reelle pris for afdragsfriheden er en helt anden, end det du skriver? For at få 3,33% "udbetalt" betaler man 0,8% i "rente" i år 1, det svarer til en effektiv rente i år 1 på næsten 25%! Vi er på kviklånsniveau!

Over tid vil den effektive rente formindskes, efterhånden som likviditeten uden for realkreditlånet bliver bedre og bedre. Men afdragsfrihed på den sidste krone er ekstrem dyr og ethvert rimeligt alternativ for at skaffe likviditeten vil typisk være billigere.

Du kommer med eksempel 1 og 2 og regner cashflows. De er lidt svære at kommentere på, for jeg ved ikke, hvor du har renterne fra. Hvilke lån antager du?

Det ser ud som om, at eksempel 1 er baseret på 0-60 afdragsfrit og 60-80 10-årigt fastrente med afdrag. Det er en glimrende kombination for at få lave omkostninger, men det var ikke mit forslag, når nu likviditeten er i højsædet, og det er den ikke i den kombination. Jeg foreslår 0-40 flexafdragsfrit/40-80 flex m afdrag 30års, eller alternativt skæring 0-60/60-80, hvis der virkelig ønskes likviditet. Igen, det er det sidste interval 60-80, der for alvor er dyrt afdragsfrit, og det bør skæres fra, når nu det kan gøres uden andre omkostninger end det faste tinglysningsgebyr.

I øvrigt, hvis du forudsætter en diskonteringsrente på 2% og en lånerente <2%, så vil "jeg" i dit eksempel 1 gerne have lov til at låne max igen efter 10 år...

@henry

Prøver lige med et fyldestgørende svar i morgen.

Et spørgsmål, I bliver ved med at sige, at jeg skal betale tillæg på hele hovedstolen ved afdragsfrihed - den er jeg med på.

Men hvis man vælger en to-lags belåning og ikke afdrager på de 0%-60%, så betaler man vel for afdragsfrihed på denne del af lånet - selv om man afdrager på den andel del af lånet i 60%-80% intervallet?

Eller er der en finte der jeg ikke kender?

rickrick skrev:@henry

Prøver lige med et fyldestgørende svar i morgen.

Et spørgsmål, I bliver ved med at sige, at jeg skal betale tillæg på hele hovedstolen ved afdragsfrihed - den er jeg med på.

Men hvis man vælger en to-lags belåning og ikke afdrager på de 0%-60%, så betaler man vel for afdragsfrihed på denne del af lånet - selv om man afdrager på den andel del af lånet i 60%-80% intervallet?

Eller er der en finte der jeg ikke kender?

Ja. Ved tolagsbelåning har man to lån: 1 uden og 1 med afdrag. Man betaler for afdragsfrihed på lånet uden afdrag, som ligger inderst i prioritetsrækkefølgen.

Hos Totalkredit er tillæggene for afdragsfrihed:

0-40%: +0,1% i bidrag

40-60%: +0,3% i bidrag

60-80%: +0,8% i bidrag.

Overlappes intervallerne, vægter man.

Pristabellen indikerer tydeligt pointen i 2-lagsbelåning med afdragsfrihed 0-40, eller evt. 0-60 hvis den skal have gas.

Jeg har et meget konkret eksempel i post 20 som ikke er teoretisk. De 20+% tvivler jeg på indtil jeg ser et pr lånetilbud og en beregning.

@rick hvis du tog afdragsfrit og fik muligheden for at lave betalingsstrømmene i kolonnen “Delta likviditet”, ville du så ikke gøre det?

Først og fremmest sorry for total hijack af din tråd Majeline :-)

Til Toga og henry. Jeg synes I laver nogle generelle fejl når I regner på forskelle i procenter ved at dividere procenter med procenter, det kan give nogle ret vilde tal. Eksemplet med de 3,33% og de 0,8% illustrerer det perfekt. Prisen på at "låne i sit hus" via afdragsfrihed bør i min optik sammenlignes med alternative lånemuligheder, f.eks. et billån, hvor ÅOP ofte er omkring 4% eller et forbrugslån, hvor renten ofte kan være +5%. Og Toga jeg forstår simpelthen ikke dit eksempel. PM mig evt. med en yderligere forklaring.

Til gengæld er det en god pointe omkring diskonteringsrenten henry, men det er for at få tidsværdi aspektet ind i cashflowet. Jeg tænker på diskonteringskurven som den gennemsnitlige inflation over 30-40 år. Måske burde man diskontere med en stigende kurve for lige nu har vi meget lav inflation, mens den forventede langsigtede inflation ligger omkring 2%. Det vil dog kun hjælpe mine pointer, hvis jeg fik lov til at bruge en sådan kurve.

Når man vurderer lån, så kan man i min optik ikke zoome ind på et kort interval, for det er en helhedsvurdering og effekten af at flytte afdrag længere ud i sit cashflow har en tidsværdi som bør medregnes i helhedsbetragtningen, men lad os bruge Majeline som eksempel og se på to muligheder

Fakta:

Lånebehov 0,8 x 3,4 mio = 2.720.000

Split 1 0%-60% = 2.040.000

Split 2 60%-80% = 680.000

Antagelse:

2% stigning p.a. i boligens pris over 10 år, dvs. en stigning på 22%, dvs. vurdering efter 10 år bliver 1,22 x 3,4 mio. = 4.148.000

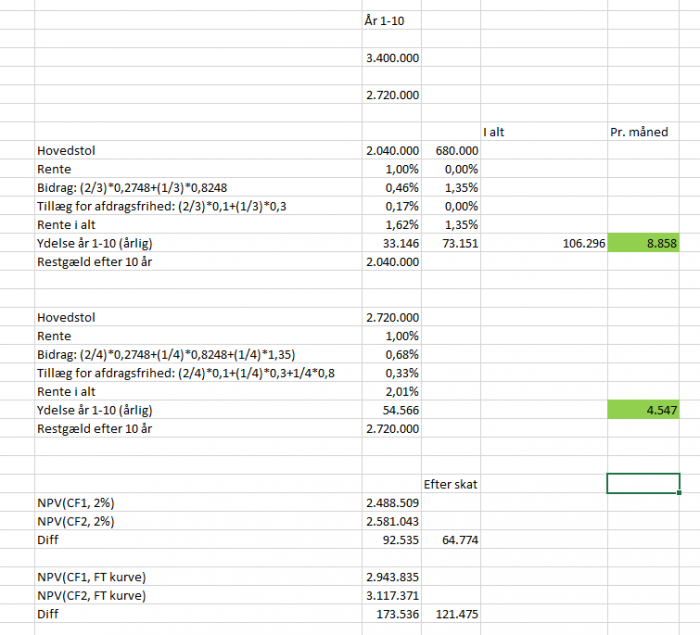

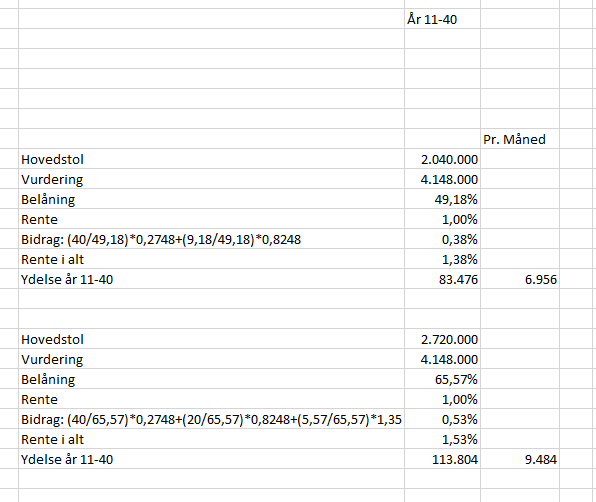

Mulighed 1: Vi splitter lånet i to, hvor vi afdrager på de yderste 60%-80% med 10 års løbetid og kører afdragsfrihed på de inderste 0%-60%. Efter 10 år forlænger vi løbetiden på den sidste del af lånet til 30 år.

Mulighed 2: Fuld afdragsfrihed i år 1-10, herefter afdrager vi restgælden over 30 år med afdrag.

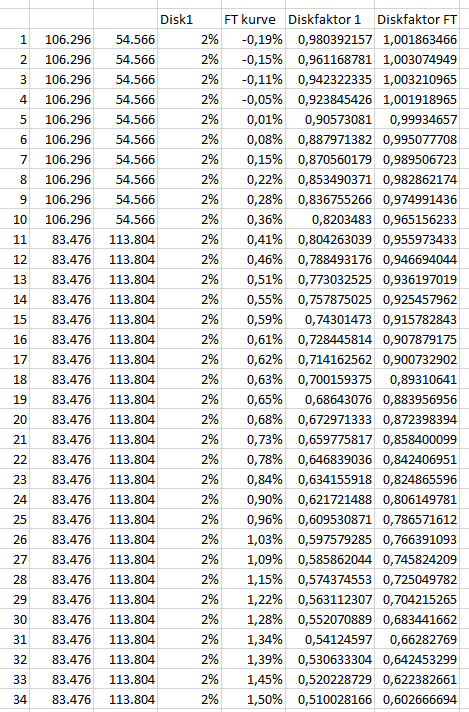

Dette isolerer prisen for afdragsfriheden i 10 år. Som diskonteringskurve bruger jeg i mangel af bedre den lange inflationsforventning på 2%. Jeg har også forsøgt mig med Finanstilsynets diskonteringskurve uden VA tillæg, der er noget lavere kurve. Således får vi også en ide om diskonterings effekten.

Jeg har smidt et par screen shoots ind nedenfor, men hvis jeg bruger inflationskurven, så bliver min pris for at få frigjort årlig likviditet på 12 * (8.858 - 4.547) = 51.731 ca. 65.000 efter skat i nutidskroner over 40 år. Det svarer til (med samme diskonteringskurve) ca. 2.400 kroner årligt.

Altså betaler jeg 2.400 kroner for at øge min kortsigtede likviditet med 51.731 kroner årligt, svarende til en rente på 4,64%. Så er det spørgsmålet om denne rente og frihed er for høj i forhold til renten på billån, forbrugslån eller andre lån. Jeg tror det er marginalt, hvad den forskel bliver, hvis man rent faktisk har behov for pengene til bil, ombygning, ferie osv.

rickrick skrev:Først og fremmest sorry for total hijack af din tråd Majeline :-)

Til Toga og henry. Jeg synes I laver nogle generelle fejl når I regner på forskelle i procenter ved at dividere procenter med procenter, det kan give nogle ret vilde tal. Eksemplet med de 3,33% og de 0,8% illustrerer det perfekt. Prisen på at "låne i sit hus" via afdragsfrihed bør i min optik sammenlignes med alternative lånemuligheder, f.eks. et billån, hvor ÅOP ofte er omkring 4% eller et forbrugslån, hvor renten ofte kan være +5%. Og Toga jeg forstår simpelthen ikke dit eksempel. PM mig evt. med en yderligere forklaring.

Til gengæld er det en god pointe omkring diskonteringsrenten henry, men det er for at få tidsværdi aspektet ind i cashflowet. Jeg tænker på diskonteringskurven som den gennemsnitlige inflation over 30-40 år. Måske burde man diskontere med en stigende kurve for lige nu har vi meget lav inflation, mens den forventede langsigtede inflation ligger omkring 2%. Det vil dog kun hjælpe mine pointer, hvis jeg fik lov til at bruge en sådan kurve.

Når man vurderer lån, så kan man i min optik ikke zoome ind på et kort interval, for det er en helhedsvurdering og effekten af at flytte afdrag længere ud i sit cashflow har en tidsværdi som bør medregnes i helhedsbetragtningen, men lad os bruge Majeline som eksempel og se på to muligheder

Fakta:

Lånebehov 0,8 x 3,4 mio = 2.720.000

Split 1 0%-60% = 2.040.000

Split 2 60%-80% = 680.000

Antagelse:

2% stigning p.a. i boligens pris over 10 år, dvs. en stigning på 22%, dvs. vurdering efter 10 år bliver 1,22 x 3,4 mio. = 4.148.000

Mulighed 1: Vi splitter lånet i to, hvor vi afdrager på de yderste 60%-80% med 10 års løbetid og kører afdragsfrihed på de inderste 0%-60%. Efter 10 år forlænger vi løbetiden på den sidste del af lånet til 30 år.

Mulighed 2: Fuld afdragsfrihed i år 1-10, herefter afdrager vi restgælden over 30 år med afdrag.

Dette isolerer prisen for afdragsfriheden i 10 år. Som diskonteringskurve bruger jeg i mangel af bedre den lange inflationsforventning på 2%. Jeg har også forsøgt mig med Finanstilsynets diskonteringskurve uden VA tillæg, der er noget lavere kurve. Således får vi også en ide om diskonterings effekten.

Jeg har smidt et par screen shoots ind nedenfor, men hvis jeg bruger inflationskurven, så bliver min pris for at få frigjort årlig likviditet på 12 * (8.858 - 4.547) = 51.731 ca. 65.000 efter skat i nutidskroner over 40 år. Det svarer til (med samme diskonteringskurve) ca. 2.400 kroner årligt.

Altså betaler jeg 2.400 kroner for at øge min kortsigtede likviditet med 51.731 kroner årligt, svarende til en rente på 4,64%. Så er det spørgsmålet om denne rente og frihed er for høj i forhold til renten på billån, forbrugslån eller andre lån. Jeg tror det er marginalt, hvad den forskel bliver, hvis man rent faktisk har behov for pengene til bil, ombygning, ferie osv.

Dont be sorry.😊

Jeg læser og lærer, og er meget taknemmelig for at I kommer med jeres bidrag. Det hjælper os til at tage beslutningen på et oplyst grundlag.

Tillægsspørgsmål:

Hvis vi på 10 år afbetaler de 450.000 som et afdrag på 40-80% intervallet vil give kommer vi under 60% i restgæld forudsat at huset stiger til knap 4 mio.

Det giver vel nogle interessante muligheder, bl.a. 30 års afdragsfrihed mm.?

rickrick skrev:Først og fremmest sorry for total hijack af din tråd Majeline :-)

Til Toga og henry. Jeg synes I laver nogle generelle fejl når I regner på forskelle i procenter ved at dividere procenter med procenter, det kan give nogle ret vilde tal. Eksemplet med de 3,33% og de 0,8% illustrerer det perfekt. Prisen på at "låne i sit hus" via afdragsfrihed bør i min optik sammenlignes med alternative lånemuligheder, f.eks. et billån, hvor ÅOP ofte er omkring 4% eller et forbrugslån, hvor renten ofte kan være +5%. Og Toga jeg forstår simpelthen ikke dit eksempel. PM mig evt. med en yderligere forklaring.

Hej Rickrick

Vi kan godt tage den i kroner:

Belåningen i intervallet 60-80 er for Majaline 680.000 kr.

Afdragsfrihed koster 0,8% i tillæg, dvs. 0,8%*680.000 kr. = 5.440 kr./år.

Det afdrag, man så slipper for at betale, er ca 1/30 af 680.000 kr., dvs. ca. 22.667 kr./år.

Med andre ord betaler man kreditforeningen 5.440/22.667 = ca. 24 % i straksomkostning af det afdrag, man sparer.

I forhold til cashflows over 40 år skal du huske, at man har mulighed for at omlægge lån undervejs og f.eks. hæve lånebeløbet. Du indlægger selv, at lånene omlægges til nye 30-årslån efter 10 år. Det giver ikke mening at indregne en likviditetsfordel derefter, for du kan jo bare øge lånebeløbet i mulighed 1 efter de 10 år.

Du er nødt til at overvåge omkostningerne på kort sigt. Bliver omkostningerne til afdragsfrihed for store på kort sigt, kan man med fordel afdrage, og så låne de samme penge igen efter nogle år.

Hej henry

henry skrev:Hej Rickrick

Med andre ord betaler man kreditforeningen 5.440/22.667 = ca. 24 % i straksomkostning af det afdrag, man sparer.

Jeg tror det er det her, der skiller vandene!

Du vælger at se på omkostningen i forhold til at afdrage, men jeg mener man skal se det i forhold til, at skulle låne penge andet sted.

Jeg er for øvrigt fuldstændig enig i dine betragtninger om løbende omlægning osv. Du taler med en, der efter 9 år har været i 4 forskellige realkredit institutter :-)

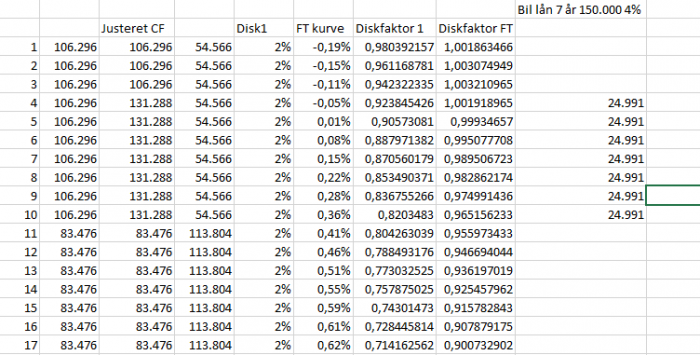

Men hvis jeg i mit ret karikerede eksempel antager, at man efter 3 år gerne vil købe en bil til 150.000, så har jeg via afdragsfrihed mulighed for at købe bilen kontant. Mens man med afdrag bliver nødt til at låne 150.000 kroner. Et typisk billån koster ca. 4% p.a. Hvis jeg nu opdaterer mine CF med den udgift, så får jeg:

Så allerede med den minimale udgift, så rykker det nutidsværdien til fordel for afdragsfrihed (jeg er godt med på, at det er meget stilistisk stillet op).Til gengæld kan jeg måske også have behov for en rejse til 100.000 efter 5 år, nye vinduer efter 7 år, sølvbryllup efter 9 år osv. osv. Hvis jeg skal låne de penge til 4%-6% mens jeg undgår renter på 2-2,5%, så er det altså en rigtig dårlig forretning.

Men min pointe er, at "små" lån: 50.000 til vinduer, 100.000 til en rejse, 150.000 til en bil osv. kan være dyre at låne løbende til sit hus - ikke mindst fordi der typisk er nogle stiftelses omkostninger. Og hvis man ikke har mod på at tage hele omlægningen hvert 3. år (som vi har gjort), så tror jeg ofte, at afdragsfriheden kan blive den billigste samlede løsning.

Men hvis man nu kunne planlægge alle sine fremtidige behov, så er det klart, at det ville være en fordel at afdrage så hårdt som muligt i X år, derefter omlægge og frigive likviditet til de næste Y år. Osv. osv. I praksis tror jeg det er svært for de fleste. Og hvis man reelt har brug for likviditeten løbende (og kan håndtere den), så tror jeg oftere, at afdragsfriheden er det billigste lån.

Men det hele kommer ned til om man reelt har behov for likviditeten - det er jo individuelt ...

Har du eksempelvis en underliggende nyttefunktion, hvor likviditet de næste 10 år giver dig dobbelt så meget nytte som likviditet fra om 10 år, så kan den rigtige løsning jo sagtens være afdragsfrihed - selv om man isoleret set betaler flere renter over hele løbetiden. Og heri er end ikke medtaget, hvordan likviditeten benyttes og om man kan opnå en fordel som eksemplet overfor viser.

Kan du sende mig dit excelark, så ser jeg på det senere.

Kig gerne på mit eksempel omkring 8%. Mine umiddelbare tanker er at jeg hellere vil have et billån til 4% og så afdrage til 8% end jeg vil lade det gå lige op

rickrick skrev:Hej henry

Jeg tror det er det her, der skiller vandene!

Du vælger at se på omkostningen i forhold til at afdrage, men jeg mener man skal se det i forhold til, at skulle låne penge andet sted.

Jeg er for øvrigt fuldstændig enig i dine betragtninger om løbende omlægning osv. Du taler med en, der efter 9 år har været i 4 forskellige realkredit institutter :-)

Men hvis jeg i mit ret karikerede eksempel antager, at man efter 3 år gerne vil købe en bil til 150.000, så har jeg via afdragsfrihed mulighed for at købe bilen kontant. Mens man med afdrag bliver nødt til at låne 150.000 kroner. Et typisk billån koster ca. 4% p.a. Hvis jeg nu opdaterer mine CF med den udgift, så får jeg:

Så allerede med den minimale udgift, så rykker det nutidsværdien til fordel for afdragsfrihed (jeg er godt med på, at det er meget stilistisk stillet op).Til gengæld kan jeg måske også have behov for en rejse til 100.000 efter 5 år, nye vinduer efter 7 år, sølvbryllup efter 9 år osv. osv. Hvis jeg skal låne de penge til 4%-6% mens jeg undgår renter på 2-2,5%, så er det altså en rigtig dårlig forretning.

Men min pointe er, at "små" lån: 50.000 til vinduer, 100.000 til en rejse, 150.000 til en bil osv. kan være dyre at låne løbende til sit hus - ikke mindst fordi der typisk er nogle stiftelses omkostninger. Og hvis man ikke har mod på at tage hele omlægningen hvert 3. år (som vi har gjort), så tror jeg ofte, at afdragsfriheden kan blive den billigste samlede løsning.

Men hvis man nu kunne planlægge alle sine fremtidige behov, så er det klart, at det ville være en fordel at afdrage så hårdt som muligt i X år, derefter omlægge og frigive likviditet til de næste Y år. Osv. osv. I praksis tror jeg det er svært for de fleste. Og hvis man reelt har brug for likviditeten løbende (og kan håndtere den), så tror jeg oftere, at afdragsfriheden er det billigste lån.

Men det hele kommer ned til om man reelt har behov for likviditeten - det er jo individuelt ...

Har du eksempelvis en underliggende nyttefunktion, hvor likviditet de næste 10 år giver dig dobbelt så meget nytte som likviditet fra om 10 år, så kan den rigtige løsning jo sagtens være afdragsfrihed - selv om man isoleret set betaler flere renter over hele løbetiden. Og heri er end ikke medtaget, hvordan likviditeten benyttes og om man kan opnå en fordel som eksemplet overfor viser.

Du har mange gode, overordnede betragtninger, som jeg er helt enig i. Og det er også tilsvarende grunden til, at jeg mener, at afdragsfrihed 0-40 bør tages af "alle". Afdragsfrihed 40-60 bør tages af "nogle" (dem som har særlig glæde af likviditet), mens afdragsfrihed 60-80 bør tages af "stort set ingen" (selv ikke med et boliglån på 5-6% rente, det kan ikke betale sig). Prisforskellen i intervallerne er ekstrem - 8-dobbelt pris på sidste krone hos Totalkredit.

I forhold til at sammenligne med at låne på anden måde - ja helt enig. Men vi skal starte med at være enige om, hvad man egentlig betaler for afdragsfriheden, så der er noget at sammenligne med. Jeg tror stadig, at du ikke har forstået, hvor dyrt afdragsfrihed 60-80% er.

Du lave nogle gode cashflow-analyser, men kommer også til at gå over oceanet efter vand, for pointerne drukner i teknikaliteter.

Det seneste er desværre så vidt jeg kan se forkert, for du indregner ikke, at ham der har afdragsfrihed trods alt også skal betale købesummen for bilen. Regnearket illustrerer således, at det er tæt på, at man kan få betalt en hel bil ud fra det man sparer ved at undgå afdragsfriheden. Men sådan er det dog heller ikke, for der skal også tages hensyn til rentefradraget, som generelt mangler i analyserne.

Igen vil jeg bemærke, at mulighed 1 ikke er min anbefaling og kun er god, hvis man ikke skal bruge likviditeten, men alene går efter at minimere omkostninger. Du sammenligner det totalt afdragsfrie lån med en dårlig løsning for OP - givet at der er brug for likviditet.

Tror jeg er ved at få rickrick over på vores hold 😂

Et tillægsspørgsmål:

- når man indhenter tilbud fra forskellige steder kan de jo ende med at sende med en forskellig basisrente hvis den svinger lidt.

Hvordan sikrer man sig et bedst muligt sammenligningsgrundlag? Kigger man udelukkende på bidragssatsen?

Nu har jeg ikke lige læst hele tråden igennem. Men I jeres antagelser mangler I da ikke også kurstabet når man optager afdragsfrit lån?

Jeg har efter bedste evne brugt de beregnere der er på Totalkredits hjemmeside, og regnet på de forskellige scenarier.

Udgangspunkt: Hus til 3.4 mio, 700t i udbetaling. Deraf afledt er de resterende 2.7 mio opdelt i "bidder" på 20 % som hver især har en værdi af 675t.

Jeg har lige skiftet bank, og de prædiker de fastforrentede lån. Umiddelbart virker det helt åndsvagt på mig, og derfor har jeg regnet lidt på hvad det koster ekstra, og umiddelbart virker det som verdens dyreste forsikring?

Umiddelbart er vi mest indstillet på at tage den model med 60 % med afdragsfrihed, og 20 % med afdrag. På den måde sparer vi en del omkostninger (hvis jeg har regnet rigtigt) og oparbejder også en lidt større friværdi. Hvis rickricks fremskrivning på prisudviklingen holder bare nogenlunde har vi i 2031 et hus der er i omegnen af 4.5 mio værd, og en restgæld i underkanten af 2.5 mio. På den måde kommer vi ned på en belåningsgrad på under 60 % hvilket også må give nogle fordele på længere sigt?

toganim skrev:Et tillægsspørgsmål:

- når man indhenter tilbud fra forskellige steder kan de jo ende med at sende med en forskellig basisrente hvis den svinger lidt.

Hvordan sikrer man sig et bedst muligt sammenligningsgrundlag? Kigger man udelukkende på bidragssatsen?

Og etableringsgebyrer og bankens samlede tilbud og muligheder.

krabbefar skrev:Men I jeres antagelser mangler I da ikke også kurstabet når man optager afdragsfrit lån?

Der er kun ekstra kurstab ved afdragsfrihed, når der er tale om fastforrentede lån.

Så det må dem, der anbefaler fastforrentede afdragsfrie lån ligge og rode med.

Majaline skrev:

Jeg har lige skiftet bank, og de prædiker de fastforrentede lån. Umiddelbart virker det helt åndsvagt på mig, og derfor har jeg regnet lidt på hvad det koster ekstra, og umiddelbart virker det som verdens dyreste forsikring?

Umiddelbart er vi mest indstillet på at tage den model med 60 % med afdragsfrihed, og 20 % med afdrag. På den måde sparer vi en del omkostninger (hvis jeg har regnet rigtigt) og oparbejder også en lidt større friværdi. Hvis rickricks fremskrivning på prisudviklingen holder bare nogenlunde har vi i 2031 et hus der er i omegnen af 4.5 mio værd, og en restgæld i underkanten af 2.5 mio. På den måde kommer vi ned på en belåningsgrad på under 60 % hvilket også må give nogle fordele på længere sigt?

Jeg er selv inkarneret tilhænger af flexlån og har i år 20 års jubilæum som flexlåner (gisp).

Når banken prædiker fastforrentede, skal du ikke forvente andet, end at det er for at tilgodese banken/realkreditinstituttet selv. Banken/realkreditinstituttet er ifølge regler fra Finanstilsynet (tilsynsdiamanten) forpligtet til en vis andel af fastforrentede lån, og så kører de det bare af over for kunderne som default. Dermed ikke sagt, at det (nødvendigvis :)) er et idiotisk valg som kunde, men man skal bare vide, hvad man mødes med.

I forhold til stigningerne i ejendomspriser er det jo svært at spå om fremtiden, og det afhænger jo også af, hvad du har købt. 2% stigning om året lyder måske umiddelbart ikke af meget, men der også nemt komme fald - især hvis man ikke kaster penge efter renovering. Er man vant til boligmarkedet i københavnsområdet, kan man hurtig blive fartblind i forhold til sine forventninger om prisudviklingen.

“Og etableringsgebyrer og bankens samlede tilbud og muligheder.”

Tak - og nok også hvad de vurderer bopælen til. men ikke deres basisrente da man antager den er meget ens imellem bankerne?

Jeg har også altid (ca 15 år) kørt flex. Den nuværende bopæl holder forhåbentligt +30år.

Jeg kunne godt overveje et fastforrentet på inderste del men det ville primært være pga en allerede stor eksponering imod renteniveauet pga aktiemarkedet. Så se det som en form for hedging.

Men ja det koster selvfølgelig at have den sikkerhed.

Den nye belåningsprocent du nævner er en fordel såfremt du refinansierer og får en bedre bidragssats

toganim skrev:“Og etableringsgebyrer og bankens samlede tilbud og muligheder.”

Tak - og nok også hvad de vurderer bopælen til. men ikke deres basisrente da man antager den er meget ens imellem bankerne?

Jeg har også altid (ca 15 år) kørt flex. Den nuværende bopæl holder forhåbentligt +30år.

Jeg kunne godt overveje et fastforrentet på inderste del men det ville primært være pga en allerede stor eksponering imod renteniveauet pga aktiemarkedet. Så se det som en form for hedging.

Men ja det koster selvfølgelig at have den sikkerhed.

Den nye belåningsprocent du nævner er en fordel såfremt du refinansierer og får en bedre bidragssats

Ja, hvis det er omlægning af lån og ikke nykøb, så kan ejendomsvurderingen være en meget vigtig parameter i valg af realkreditinstitut.

@Majaline

Jeg synes du har fundet et rigtig fint lån 60/20. Og selv om det kan lyde som om jeg er meget uenig med henry (diskussionen blev også meget teknisk), så er jeg fuldstændig enig med ham (og toga) i, at man bør gøre alt hvad man kan for at undgå afdragsfrihed på de yderste 60%-80%, for det er meget dyrt.

Jeg tror generelt henry og jeg er 95% enige. Og omkring afdragsfriheden på hele lånet, så prøvede jeg også flere gange at skrive, at det er for de få. De få mennesker, der kan forvalte likviditeten fornuftigt og har et reelt løbende behov.

Jeg er som sagt biased fordi vores familie valgte præcis den løsning efter vi flyttede i hus og det gav os mulighed for nye vinduer og døre efter 1 år, et nyt skur og carport efter 3 år, en bil købt kontant efter 4 år ... og så hoppede vi ellers over i fastforrentet (vi er ellers til fleks-rente som henry), men jeg troede på en rentestigning, så vi kunne få en konverterings gevinst :-) ... aktuelt endte det med vi konverterede videre ned i 1% (tak til Danske Bank shitstorm for en ny høj vurdering og for at betale hele omlægningen).

Hvad angår min fremskrivning af boligmarkedet på 2%, så tag den lige med et gran salt ikke? Jeg ved jo ikke, hvor I landet I har købt og som henry siger kan det altså også gå lidt den anden vej (jeg er selv bearish på markederne generelt).

Held og lykke med det hele.

Mange tak for hjælpen alle, det er en fornøjelse med så mange kompetente og hjælpsomme mennesker samlet på et sted!

@rickrick

Jeg kommer efter dig om 10 år, hvis ikke huset er steget præcis det du har lovet ;)

Vi har købt hus i Hornbæk i udkanten af Randers. Umiddelbart et af de bedre områder i byen (de findes også i Randers) Huset er gennemrenoveret og 219 kvm plus kælder, så jeg tænker ikke det ligefrem falder i værdi.

Vedr stabile prisstigninger på boligmarkedet så er der i disse dage, hvor der er godt gang i hussalget, mange der har solgt hus eller lejlighed og tjent millioner på få år.

Her er et eksempel på en handel der viser at det også kan tage lang tid for boligmarkedet at indhente et evt dyk hvis man er uheldig at komme ind på det forkerte tidspunkt.

Bo Hamburger købte på noget nær toppen i maj 2007 og nu har han solgt på noget der kan vise sig at være toppen med et lille tab.

Det er de fleste der sælger hus i Klampenborg med tab i disse dage.

https://ekstrabladet.dk/sport/cykling/hamburger-saelger-hus-for-tocifret-millionbeloeb/8494554

Hvis man har et fastforrentet 30-årigt lån med afdragsfrihed de første 10 år - kan man så få lov til at lave et ekstraordinært afdrag eksempelvis efter 7-8 år og du har fået sparet en del op der.

xomodome skrev:Hvis man har et fastforrentet 30-årigt lån med afdragsfrihed de første 10 år - kan man så få lov til at lave et ekstraordinært afdrag eksempelvis efter 7-8 år og du har fået sparet en del op der.

Ja, koster ca. 750-1.000 i gebyr afhængigt af långiver og skal skal varsles 2 mdr. før termin. Er de bagvedliggende obligationer under kurs 100 kan der muligvis være lidt og hente, kan der måske være noget at hente ved at købe obligationerne i markedet i stedet (ved ikke hvad de bank tager for dette).