Jeg overvejer at investere i Danske Invest Danmark Indeks. Først en sjat og derefter gebyrfrit via månedsopsparing på nordnet.

Det er med en rigtig lang horisont - så jeg vil udnytte at de er realisations-beskattet, dvs. kursgevinst først beskattes ved realisering og jeg dermed kan få "renter og renters rente" på skyldig skat.

Med årlig adm. omk på 0,28% og en god spredning på mange aktier virker den lige til højrebenet. (eller evt. deres global til 0,4%)

MEN der er et par ting der irriterer mig:

- Udbytte dobbelt-beskattes. Dvs. udbytte fra de underliggende aktiver beskattes før de kommer i foreningen og igen før de udbetales til os.

- Der handles rigtig meget for at kopiere indekserne - og realiseret kursgevinst SKAL de udbetale som udbytte. I 2020 blev der udloddet 13 gange "for meget" (13 gange det udbytte de havde fået fra deres aktier) For 2021 udbetales næsten 10%!

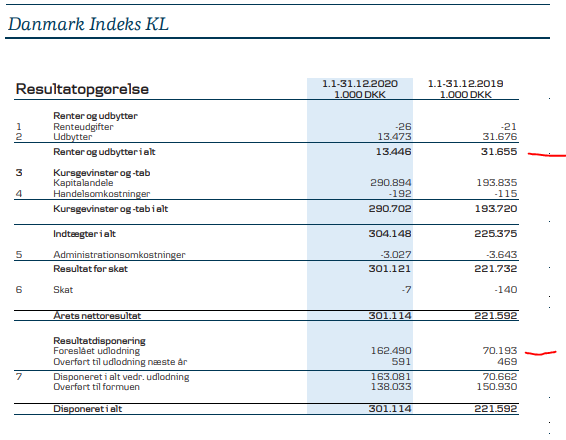

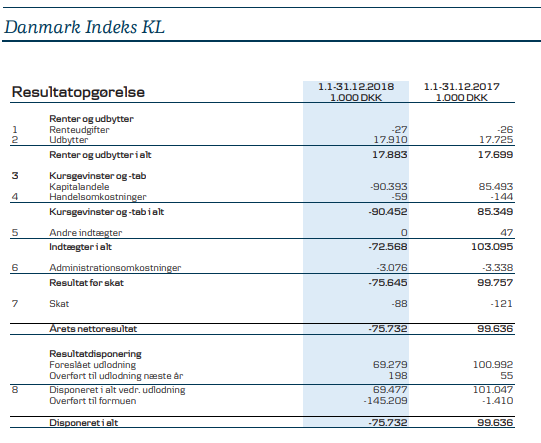

Her ses udbytte

Dette er hvad jeg vil undgå (hver februar trækkes en rigtig stor del af værdien ud)

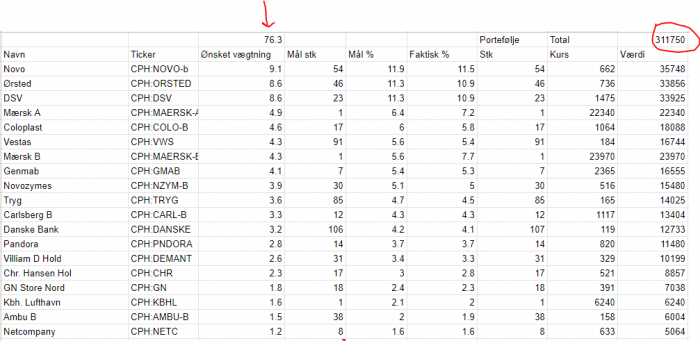

For at undgå dette overvejer jeg at spore indekset selv, men meget mindre rigidt. Først en initiel investering som nedenstående (har ialt 76,3% af vægtene fra investeringsforeningen - fra de 18 største positioner i nogenlunde samme forhold som i investeringsforeningen)

Efterfølgende vil jeg spæde til - på Saxo er minimums kurtagen 14 kroner - dvs. et køb på 5.000 koster 0,28%

I ønsket vægtning er vægtene (%) fra investeringsforeningen. Som det kan ses under faktisk % kan man komme ret tæt på.

Jeg vil så begynde at sælge hvis vægtene bliver for skæve eller jeg skal spekulere i at udnytte 27% grænsen.

Jeg bør vel få samme forventede forrentning (eller lidt højere!) men med højere varians?

Og med den store fordel at der løbende vil blive realiseret/udbetalt meget mindre.

PS: Google Sheets er virkelig cool med livekurser