Majaline skrev:

Jeg er lærer, og ansat efter statens overenskomst. Min arbejdsgiver indbetaler 17 % oveni min løn til min pension.

Ok, så tror jeg du anskuer problemet en smule "skævt" ...

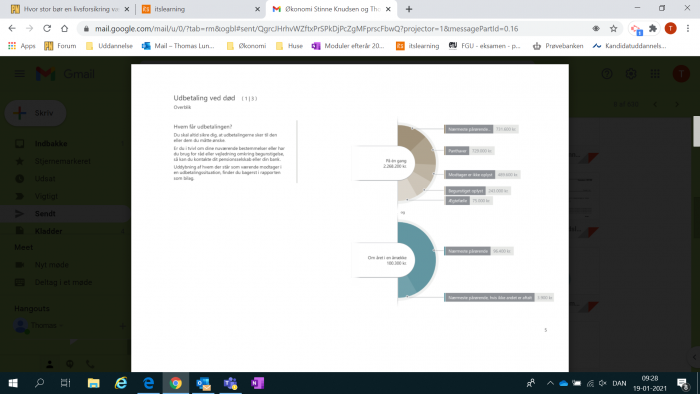

Med en grundløn på 420.000, så er pensionsbidraget: 17% x 420.000 = 71.400. Således vil dine penge hvert år fordeles ca. sådan her:

10.000: Risikodækninger

58.500: Rate

Overløb til livrente: 2.900

I alt: 71.400

Hvis du nedsætter din risikodækning ved død, så betyder det, at der er en større del af pensionsbidraget, der kommer ind på din livrente, idet du er maks'et ud på din ratepension.

Derfor bør du i min øjne spørge dig selv om, hvor vigtigt det er at spare ekstra op på en livrente kontra, hvor godt du vil stille dine børn, hvis det utænkelige skulle ske. Generelt er de her livsforsikringer meget billige - personligt har jeg en ekstrem høj livsforsikring (dog er min situation markant anderledes end din)

De 4.700 du nævner i starten af dit indlæg er nemlig ikke så "sjove", fordi det eneste andet sted de kan ramme er din livrente, som du først får glæde af når du bliver 65/67/70 eller hvad din pensionsalder nu engang er.

Dog, hvis du ikke er maks'et ud på din ratepension, så ændrer min argumentation sig en smule - det er i det tilfælde, hvor dine årlige risikodækninger overstiger 71.400 - 58.500 = 12.900.

Redigeret af rickrick d. 19-01-2021 10:26