nothing878 skrev:

Det jeg mangler er også mere en ekspert i det at have forskellige pensioner, og hvordan jeg rent praktisk gør. Herunder mht fradrag, oplysninger til Skat, hvilken type pension osv osv.

Nu er jeg på ingen måde pensionsrådgiver, men har da været i branchen i 15 år efterhånden.

Men for at give dig god rådgivning skal man som minimum kende din alder, er du gift, har du børn, bolig osv. osv. Og så skal du sammen med en rådgiver tage en test, der vurderer din risiko appetit.

Nu kender jeg ikke dit ansættelsesforhold og løn, men noget du bør være opmærksom på er rate maks på 55.900 (2019) - altså det maksimale fradrags berettigede beløb du kan indsætte på en ratepension.

Du skal være opmærksom på, at det kun er i pensionsselskaber, at et evt. beløb ud over de 55.900 kan sættes ind på en livrente.

Jeg ved ikke, hvor meget du er interesseret i at spare op, men for ikke at løbe ind i problemer kunne en løsning for dig være at bruge de tvungne 4,25% på dine risikodækninger (alt afhængig af din situation og risiko villighed, så bør du som minimum have en tab af erhvervsevne dækning). De penge der er til over herefter, beder du om at få sat ind på en livrente. Og så fylder du op til rate maks på 55.900 - det kan du sagtens gøre i Nordnet for at minimere dine omkostninger.

Hvis du ikke vil spare så meget op, men dog op til rate maks, kan du lade de resterende penge (4,25% minus risikodækninger) gå ind på en ratepension og så finde ud af, hvor meget du har tilbage op til de 55.900. Og så smide det beløb ind på en rate i Nordnet.

Og hvis du slet ikke vil spare så meget op kan du jo bare smide 20k eller what ever ind på en ratepension i Nordnet.

Dit pensionsselskab klarer indberetningerne automatisk - det ved jeg ikke om er tilfældet med Nordnet, så skal du i givet fald selv huske det på selvangivelsen.

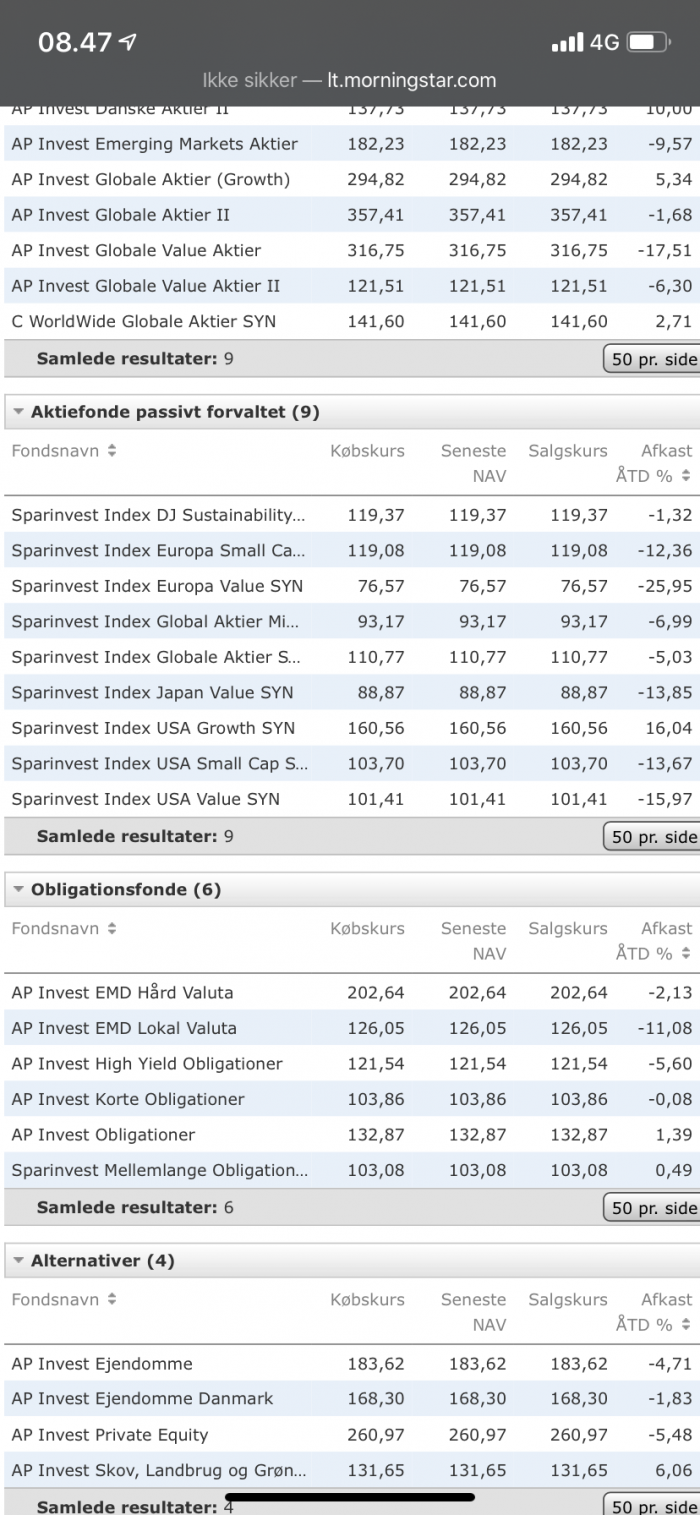

Men jeg tænker det må være muligt for dig at få en snak med en pensionsrådgiver i det selskab, hvor I skal smide 4,25%. Det ville jeg gøre - og så må du se igennem fingre med, at han gerne vil have dine ekstra penge derind (du kan jo spørge til passive fonde og omkostninger) - og han vil sikkert også have dig til at spare ekstra op, så du kan nå alle pensionsrådgiveres mål om at kunne opretholde 80% indkomst ved pensionering :-)

Redigeret af rickrick d. 18-09-2020 20:11