Det hele gik lidt hurtigt i forbindelse med køb af bil da sælger havde travlt med et bryllup han skulle afsted til, og vi selv havde en aftale vi skulle videre til- det er en forhandler og jeg fik først set hvor meget han rent faktisk skrabede til sig for at finansiere bilen efterfølgende.

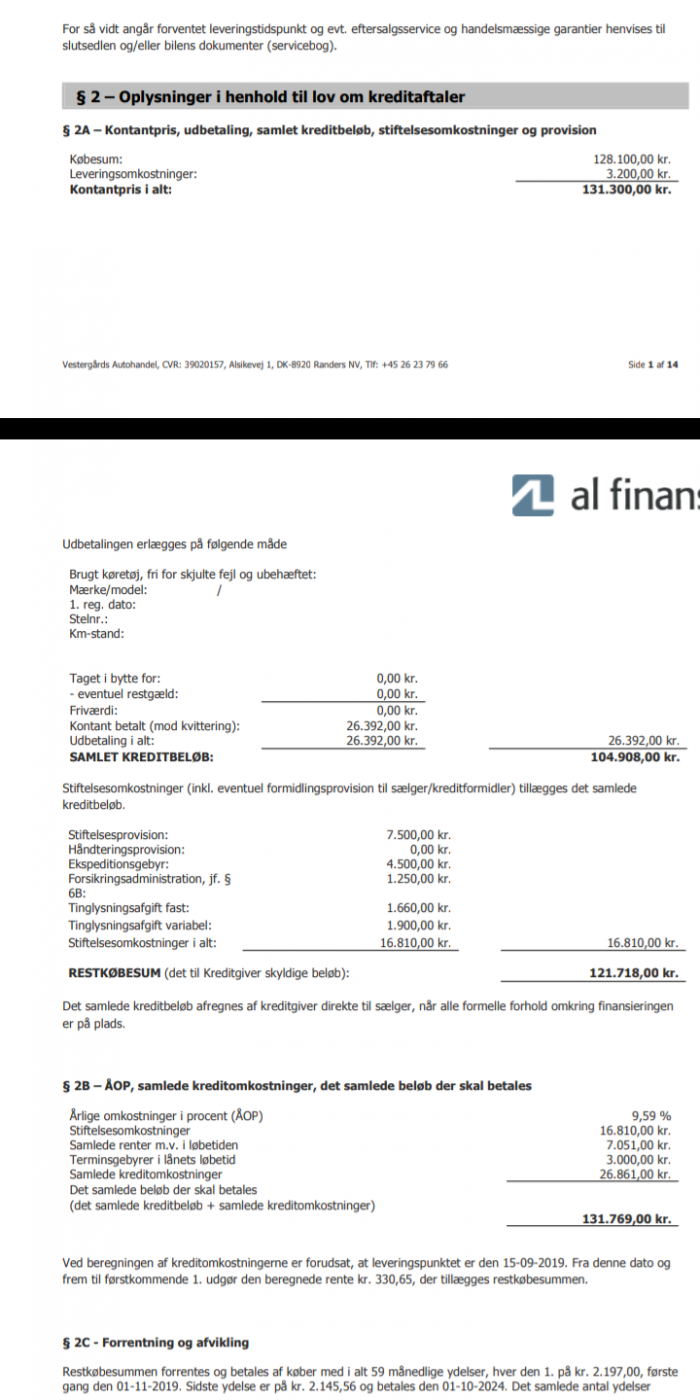

Vi har underskrevet slutsedlen, vil stadig gerne have bilen, men det bliver en kold dag i helvede før han skal have 16000 i gebyr for en finansiering vi selv kom med - fortalte ham hvilket firma det skulle være og dem havde vi snakket med i forvejen.

Kan vi annullere handlen, vi har endnu ikke modtaget bilen, det gør vi først på fredag og så selv finansiere den?

Når slutsedlen er underskrevet skal man vist give kompensation til sælgeren, men eftersom vi stadig køber bilen til den samme pris, lider han vel ikke noget tab?

Eller dækker et tab også over det han narrede os til at skrive under på? Det skal siges vi først fik papirerne med finansieringsomkostningerne efterfølgende, sendt på mail. På slutsedlen vi underskrev var de ikke med på.

Vi har endnu ikke betalt de 20 procent udbetaling.