Hej PN

Jeg kan se I tidligere har været meget behjælpelige med input til finansiering af realkreditlån.

Jeg skal ud og finansere 1.870.000 på realkredit. (Svarende til 80% af husets pris). Hullet op til huset pris dækker jeg selv af frie midler.

Jeg har i dialog med banken fået følgende udspil:

1.410.000 på 1% obligationslån med 10 års afdragsfrihed. Dette står i cirka 24.000kr årligt

460.000 på 0.5% obligationslån med afvikling over 10 år. Dette står i cirka 55.000kr årligt.

Kan det give mening, at skrue det sammen anderledes? Jeg kommer fra en lejlighed, så vil egentlig gerne have at afdraget bliver lidt mindre (7-800kr) månedligt, da øvrige omkostninger (vedligehold, varme m.m) stiger.

Finansiering huskøb - noob!

24-06-2019 08:50

#1|

0

24-06-2019 10:28

#2|

0

Jeg står i stort set samme situation som dig. Jeg ved ikke om det giver mening når man tager den øgede bidragssats på det afdragsfrie lån med i regnestykket. Den bidragssats følger lånet i hele dets løbetid.

24-06-2019 10:40

#3|

0

Først og fremmest skal du/I jo afgøre med Jer selv, hvorvidt I er til flex eller fast rente. Dernæst kan I så specificerer Jeres søgning indenfor det område, som I har lagt Jer fast på.

24-06-2019 11:40

#4|

0

Qured OP

RS172 skrev:Jeg står i stort set samme situation som dig. Jeg ved ikke om det giver mening når man tager den øgede bidragssats på det afdragsfrie lån med i regnestykket. Den bidragssats følger lånet i hele dets løbetid.

Hvad er I blevet rådgivet til? Jeg vil som udgangspunkt gerne afdrage på noget af lånet.

Academy skrev:Først og fremmest skal du/I jo afgøre med Jer selv, hvorvidt I er til flex eller fast rente. Dernæst kan I så specificerer Jeres søgning indenfor det område, som I har lagt Jer fast på.

Jeg er egentlig ret risikovillig, men synes egentlig det er ret betryggende med et fast rente på en så stor investering. Jeg har tidligere taget flex lån på lejlighedskøb, men det har også været en lettere sælgbar vare end huset er.

24-06-2019 11:53

#5|

0

Qured skrev:

Hvad er I blevet rådgivet til? Jeg vil som udgangspunkt gerne afdrage på noget af lånet.

Jeg er egentlig ret risikovillig, men synes egentlig det er ret betryggende med et fast rente på en så stor investering. Jeg har tidligere taget flex lån på lejlighedskøb, men det har også været en lettere sælgbar vare end huset er.

Vi skal til det sidste møde i banken på onsdag, hvor vi så skal tage en beslutning.

Vi er ikke risikovillige når det kommer til så stor en investering, og slet ikke når de faste renter er så lave som de er.

Vi kommer til at optage bankboliglån også.

Vi står foreløbig med et par forskellige scenarier:

Afdragsfrit 5 år, banklån betalt på 5 år

Afdragsfrit 10 år, banklån 10 år

Med afdrag, banklån 10-20 år

Vi er stadig meget i tvivl om hvad vi skal vælge, men uanset hvad så bliver realkreditten med fast rente, og allerhelst med afdrag og så 10 års løbetid på banklånet.

24-06-2019 13:34

#6|

0

@Qured

Du skal vælge det type lån, som sikre dig en god nattesøvn. Det er i hvert fald væsentligt hos mig.

Jeg er personligt af den overbevisning, at man betaler for meget for forsikringen ved fastrente lån. Og jeg ser ikke renten stige eksplosivt indenfor de kommende 3-5 år. Men det er jo en religion, hvad man tror på. Hvis bare jeg kunne kigge i glaskuglen! Så sad jeg et noget mere eksotisk sted lige nu ;-)

24-06-2019 14:19

#7|

0

Qured OP

RS172 skrev:

Vi skal til det sidste møde i banken på onsdag, hvor vi så skal tage en beslutning.

Vi er ikke risikovillige når det kommer til så stor en investering, og slet ikke når de faste renter er så lave som de er.

Vi kommer til at optage bankboliglån også.

Vi står foreløbig med et par forskellige scenarier:

Afdragsfrit 5 år, banklån betalt på 5 år

Afdragsfrit 10 år, banklån 10 år

Med afdrag, banklån 10-20 år

Vi er stadig meget i tvivl om hvad vi skal vælge, men uanset hvad så bliver realkreditten med fast rente, og allerhelst med afdrag og så 10 års løbetid på banklånet.

Så I har et banklån, som I skal have skudt af først?

Jeg har kun realkreditlånet - så det er forholdsvis nemt..

Academy skrev:@Qured

Du skal vælge det type lån, som sikre dig en god nattesøvn. Det er i hvert fald væsentligt hos mig.

Jeg er personligt af den overbevisning, at man betaler for meget for forsikringen ved fastrente lån. Og jeg ser ikke renten stige eksplosivt indenfor de kommende 3-5 år. Men det er jo en religion, hvad man tror på. Hvis bare jeg kunne kigge i glaskuglen! Så sad jeg et noget mere eksotisk sted lige nu ;-)

Helt enig, og derfor ender det nok også med det 1%, da det er en virkelig god rente. Det er nok også mere den anden del, som jeg er lidt i tvivl om.

Men nej, hvis man var så klog - så lavede man nok noget andet :D

24-06-2019 14:23

#8|

0

Hvilken kreditforening og hvilke bidragssatser er der i dit tilbud?

Tænker umiddelbart at det hele i 30 årigt 1% med afdrag kunne tænkes at være en bedre/billigere løsning

(besparelse på etablering (1 lån vs 2) + mindre kurstab og formentlig også lavere bidragssats...

24-06-2019 15:19

#9|

0

Qured OP

wizards skrev:Hvilken kreditforening og hvilke bidragssatser er der i dit tilbud?

Tænker umiddelbart at det hele i 30 årigt 1% med afdrag kunne tænkes at være en bedre/billigere løsning

(besparelse på etablering (1 lån vs 2) + mindre kurstab og formentlig også lavere bidragssats...

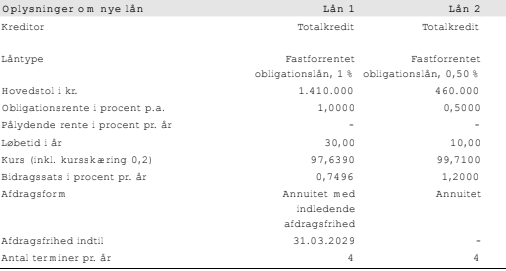

Se det er her jeg har brug for hjælp. Tilbuddet står således med lån 1 (1% 30 års, 10 års afdragsfrit) og med lån 2 (0,5% afbetaling over 10 år).

24-06-2019 16:40

#10|

1

Qured skrev:

Se det er her jeg har brug for hjælp. Tilbuddet står således med lån 1 (1% 30 års, 10 års afdragsfrit) og med lån 2 (0,5% afbetaling over 10 år).

Jeg ville nok prøve at få en billigere bidragssats i en anden bank. Især lånet med afdrag stikker lidt ud.

24-06-2019 16:58

#11|

0

Husk at forhandle om oprettelse gebyrerne for rd lånet, måske kan du sparer nogle tusinde der.

Hvis du har god likviditet, så overvejer evt. et 20 årig lån, det er ikke meget dyrere.

24-06-2019 19:22

#12|

0

Qured skrev:

Se det er her jeg har brug for hjælp. Tilbuddet står således med lån 1 (1% 30 års, 10 års afdragsfrit) og med lån 2 (0,5% afbetaling over 10 år).

Første års bidrag på ovenstående er ca. 16.000, vælger du 30 årigt 1% med afdrag er bidraget 0,74% - her er totalkredits prisliste -

https://www.totalkredit.dk/siteassets/dokumenter/privat/prisblad/prisblad.pdf

Det vil give et samlet bidrag på ca. 13.800 første år.

Renten er selvfølgeligt lavere på den lille del af lånet - første års besparelse er ca. 2.300

Så det giver alt i alt nogenlunde det samme, men hertil er kurstabet ca. 1,1% lavere så du skal låne ca. 15.000 mindre + hvad der er besparelse ved 1 lån vs 2 lån.

Og jeps pres dem på etableringsomkostningerne og overvej tilbud fra en anden bank også...

Jeg kan sagtens se fidusen med flere lån, men når de trods alt ikke er større end dine, syntes jeg ikke rigtigt det giver mening.

Hvis du gerne vil have løsningen med 2 lån, så ville jeg umiddelbart selv tage f5 på den yderste del, det giver lidt højere bidrag, men en lavere rente og lavere kurstab.

24-06-2019 20:46

#13|

0

Qured OP

Inkog92 skrev:

Jeg ville nok prøve at få en billigere bidragssats i en anden bank. Især lånet med afdrag stikker lidt ud.

Tak for input. Jeg vil dog nødig skifte bank, da jeg er meget tilfreds med den nuværende. Men måske den kan presses lidt.

Johen88 skrev:Husk at forhandle om oprettelse gebyrerne for rd lånet, måske kan du sparer nogle tusinde der.

Hvis du har god likviditet, så overvejer evt. et 20 årig lån, det er ikke meget dyrere.

Tak det vidste jeg ikke at man kunne. Fedt input!

wizards skrev:

Første års bidrag på ovenstående er ca. 16.000, vælger du 30 årigt 1% med afdrag er bidraget 0,74% - her er totalkredits prisliste -

https://www.totalkredit.dk/siteassets/dokumenter/privat/prisblad/prisblad.pdf

Det vil give et samlet bidrag på ca. 13.800 første år.

Renten er selvfølgeligt lavere på den lille del af lånet - første års besparelse er ca. 2.300

Så det giver alt i alt nogenlunde det samme, men hertil er kurstabet ca. 1,1% lavere så du skal låne ca. 15.000 mindre + hvad der er besparelse ved 1 lån vs 2 lån.

Og jeps pres dem på etableringsomkostningerne og overvej tilbud fra en anden bank også...

Jeg kan sagtens se fidusen med flere lån, men når de trods alt ikke er større end dine, syntes jeg ikke rigtigt det giver mening.

Hvis du gerne vil have løsningen med 2 lån, så ville jeg umiddelbart selv tage f5 på den yderste del, det giver lidt højere bidrag, men en lavere rente og lavere kurstab.

Tak for dine input - de re guld værd! Løsningen med de to lån var egentlig primært for at kunne afvikle på noget af det. Jeg synes nemlig umiddelbart, at det blev for stramt, hvis jeg skulle afvikle på det fulde 1% procents lån. Heraf tanken om, at dele det op.

Jeg ved ikke om man mon kunne gøre dette på en anden måde?

24-06-2019 21:50

#14|

0

Afdraget vil ca. være 5k. mindre årligt ved 2 lån, så det kan du holde op mod at skulle låne yderligere 15-20.000 up-front.

Det vender så selvfølgeligt om 10 år hvor du ville opleve af din ydelse stiger med ca. 9k årligt.

Hvor afgørende disse forskydninger er for dig, er jo personligt. Jeg ville selv foretrække det lidt højere afdrag, til gengæld for en lavere gæld og et mere simpelt lån.

24-06-2019 22:04

#15|

0

En anden lille finte - indhente lånetilbude på 1% fastforrentet 30-årig og håb på at kursen passere 100 inden du skal optage lånet :D

24-06-2019 22:21

#16|

0

Qured OP

Johen88 skrev:En anden lille finte - indhente lånetilbude på 1% fastforrentet 30-årig og håb på at kursen passere 100 inden du skal optage lånet :D

Det kan være muligt:) Skal købe betinget af eget salg.

24-06-2019 23:22

#17|

0

Umiddelbart mangler der en af de vigtigste informationer imo, hvor længe forventer du at blive boende som udgangspunkt? :-) Desuden skal man huske at intet lån er bedre end andre, hvilket allerede er blevet beskrevet. Markedet sætter jo prisen, så vælg det du har det bedst med.

24-06-2019 23:29

#18|

0

Afdragsfrit fastrente er markedets dyreste lån, og når kursen endvidere er halvskidt, er det ikke et godt valg. Toplånet (10-årigt fastrente) er derimod fint.

Jeg foreslår, at I udskifter inderste lån til Flexkort afdragsfrit eller F5 afdragsfrit.

Når man er inde over 2-lagsbelåning med begrænset gældsstørrelse er det vigtigt at sikre sig, at der ikke skal afholdes gebyrer i den anledning ud over den ekstra tinglysning på 1660.

24-06-2019 23:34

#19|

1

En anden god løsning er

0-40 flekskort eller F5 afdragsfrit

40-80 flekskort eller F5 med afdrag

Det giver god likviditet og meget billig finansiering, men bør kombineres med opsparing af sparede afdrag

25-06-2019 08:12

#21|

0

Qured OP

NSNielsen skrev:Umiddelbart mangler der en af de vigtigste informationer imo, hvor længe forventer du at blive boende som udgangspunkt? :-) Desuden skal man huske at intet lån er bedre end andre, hvilket allerede er blevet beskrevet. Markedet sætter jo prisen, så vælg det du har det bedst med.

Selvfølgelig :) Jamen som udgangspunkt så er min tidslinje nok 5-10 år. Jeg skal købe huset selv og stå alene med udgifterne. Der vil dog være plads til, at man på sigt kan starte en familie, men så snart børnene er lidt større, så vil man skulle videre derfra.

henry skrev:En anden god løsning er

0-40 flekskort eller F5 afdragsfrit

40-80 flekskort eller F5 med afdrag

Det giver god likviditet og meget billig finansiering, men bør kombineres med opsparing af sparede afdrag

MoPe skrev:F5 med afdrag lyder oplagt for dig.

Så for at skære det ud i pap for en humanist som mig. Tænker du/I så at afdrage fuldt ud på de 40% over de 5 år? Eller hvordan vil I dele den op, hvis belånningen skal ligge på de cirka 1.800.000?

henry skrev:Afdragsfrit fastrente er markedets dyreste lån, og når kursen endvidere er halvskidt, er det ikke et godt valg. Toplånet (10-årigt fastrente) er derimod fint.

Jeg foreslår, at I udskifter inderste lån til Flexkort afdragsfrit eller F5 afdragsfrit.

Når man er inde over 2-lagsbelåning med begrænset gældsstørrelse er det vigtigt at sikre sig, at der ikke skal afholdes gebyrer i den anledning ud over den ekstra tinglysning på 1660.

Fedt - se det anede jeg ikke. Jeg har nemlig også forespurgt på et afdragsfrit fastrente på hele lånet.

25-06-2019 08:46

#22|

0

henry skrev:En anden god løsning er

0-40 flekskort eller F5 afdragsfrit

40-80 flekskort eller F5 med afdrag

Det giver god likviditet og meget billig finansiering, men bør kombineres med opsparing af sparede afdrag

For at uddybe: Det er to 30-års lån, hvoraf der således kun afdrages på det ene de første 10 år. Efter 10 år stiger ydelsen således, og en omlægning kan evt komme på tale.

Tillægget i bidrag på afdragsfrihed er 0,1 i intervallet 0-40, 0,3 i intervallet 40-60 og 0,8 i intervallet 60-80. Derfor giver det god mening at vælge afdragsfrihed 0-40 og med afdrag på resten.

Med 0-40 mener jeg op til 40% af ejendommens værdi osv.

25-06-2019 08:47

#23|

0

MoPe skrev:F5 med afdrag lyder oplagt for dig.

Det er en glimrende og simpel løsning. Det er dog med fuldt afdrag, hvor jeg fornemmer, at OP ønsker kun delvist afdrag.

25-06-2019 08:49

#24|

0

Fastrente afdragsfrit er dyrt, fordi man betaler både bidragstillæg og ekstra kurstab/rente. Hertil er de afdrag, man slipper for, mindre end på et flexlån.

25-06-2019 08:56

#25|

0

Qured OP

henry skrev:

For at uddybe: Det er to 30-års lån, hvoraf der således kun afdrages på det ene de første 10 år. Efter 10 år stiger ydelsen således, og en omlægning kan evt komme på tale.

Tillægget i bidrag på afdragsfrihed er 0,1 i intervallet 0-40, 0,3 i intervallet 40-60 og 0,8 i intervallet 60-80. Derfor giver det god mening at vælge afdragsfrihed 0-40 og med afdrag på resten.

Med 0-40 mener jeg op til 40% af ejendommens værdi osv.

Det lader til, at jeg skal undersøge det lidt mere end jeg har fået gjort pt.

Vil det kunne give mening, at betale sig fra, at få en uvildig økonomisk rådgiver indover? Som er super skarp på dette.

25-06-2019 09:16

#26|

0

Ja såfremt du ikke vil dele dine økonomiske nøgletal her, så er en uvildig rådgiver et fint sted at gå hen, hvis du vil have "ro i sjælen" omkring dit valg.

Problemstillingen er dog ikke synderligt kompleks - hvis du ikke ønsker at binde så mange midler til boligen hver måned skal du gå med afdragsfrihed, evt på en del af lånet - det koster dig dog mere i det lange løb i bidrag. Eller du kan gå med enten fastforrentet eller flexlån med afdrag - det koster dig mere hver måned, men giver flere penge i hånden i sidste ende, når du skal sælge.

Jeg har selv et F5 med afdrag i nogenlunde samme størrelse som du skal optage lån for - det koster ca 7000 om måneden. (Hvis du var i tvivl om det reelle leje for udgiften)

Redigeret af InPosition d. 25-06-2019 09:16

25-06-2019 09:27

#27|

0

Qured OP

InPosition skrev:Ja såfremt du ikke vil dele dine økonomiske nøgletal her, så er en uvildig rådgiver et fint sted at gå hen, hvis du vil have "ro i sjælen" omkring dit valg.

Problemstillingen er dog ikke synderligt kompleks - hvis du ikke ønsker at binde så mange midler til boligen hver måned skal du gå med afdragsfrihed, evt på en del af lånet - det koster dig dog mere i det lange løb i bidrag. Eller du kan gå med enten fastforrentet eller flexlån med afdrag - det koster dig mere hver måned, men giver flere penge i hånden i sidste ende, når du skal sælge.

Jeg har selv et F5 med afdrag i nogenlunde samme størrelse som du skal optage lån for - det koster ca 7000 om måneden. (Hvis du var i tvivl om det reelle leje for udgiften)

Udfordringen er, at det grundlæggende slet ikke interessere mig. Jeg har nu i snart 10 år forsøgt at sætte mig ind i det og forsøge at gøre det spændende, men det ryger lige igennem. Overvejelserne både med dette oplæg og eventuel uvildig rådgiver var/er, at få nogle klogere hoveder til at sige, sådan skal du gøre - så er det godt.

Og tak for at stille det forståeligt op. Imellem de to valg, så vil jeg hellere have afdragsfrihed og have flere penge nu, end at det skal give flere i sidste ende. Taget in mente at boligmarkedet forhåbentlig er stabilt de næste 5-10 år og jeg kan sælge uden større tab, så kommer jeg videre med 6-700.000 til indskud i ny bolig. Så det er ikke så meget fremtiden som "bekymrer" mig, men mere min nuværende økonomi.

Jeg har som sådan ikke noget imod, at dele mine nøgletal. Hvilke vil du/I skulle bruge?

25-06-2019 09:44

#28|

0

Du må selv være med til at finde dine egne prioriteringer.

Mulighederne på banen er bl.a.:

- Ingen afdragsfrihed. F.eks. F5, 1% fast eller Flexkort

- "Kvart afdragsfrihed". Det er det tilbud, du selv har liggende, hvor der vælges fastafdragsfrit 0-60 og 10-års lån 60-80, svarende til tredobbelt afdrag på toplånet. Jeg anbefaler ved denne løsning at tage et afdragsfrit flexlån i stedet for afdragsfrit fastrente, som jeg anser for et sløjt valg, især når kursen er halvskidt.

- "Halv afdragsfrihed". Jeg har præsenteret et forslag med opdeling af lånet på midten og afdragsfrihed på den ene del. Denne løsning bør efter min opfattelse kombineres med en løbende opsparing for at konsolidere økonomien i forhold til evt. rentestigninger, men det er dine prioriteringer og dit liv.

MAO. Du skal vælge dels flex vs fastrente og dels graden af afdragsfrihed.

25-06-2019 09:48

#29|

0

Qured skrev:

Udfordringen er, at det grundlæggende slet ikke interessere mig. Jeg har nu i snart 10 år forsøgt at sætte mig ind i det og forsøge at gøre det spændende, men det ryger lige igennem. Overvejelserne både med dette oplæg og eventuel uvildig rådgiver var/er, at få nogle klogere hoveder til at sige, sådan skal du gøre - så er det godt.

Og tak for at stille det forståeligt op. Imellem de to valg, så vil jeg hellere have afdragsfrihed og have flere penge nu, end at det skal give flere i sidste ende. Taget in mente at boligmarkedet forhåbentlig er stabilt de næste 5-10 år og jeg kan sælge uden større tab, så kommer jeg videre med 6-700.000 til indskud i ny bolig. Så det er ikke så meget fremtiden som "bekymrer" mig, men mere min nuværende økonomi.

Jeg har som sådan ikke noget imod, at dele mine nøgletal. Hvilke vil du/I skulle bruge?

Umiddelbart ingen, når du selv er afklaret med hvad du ønsker. Så er det bare at indhente tilbud fra realkredit

25-06-2019 10:01

#30|

0

Qured skrev:

Udfordringen er, at det grundlæggende slet ikke interessere mig. Jeg har nu i snart 10 år forsøgt at sætte mig ind i det og forsøge at gøre det spændende, men det ryger lige igennem. Overvejelserne både med dette oplæg og eventuel uvildig rådgiver var/er, at få nogle klogere hoveder til at sige, sådan skal du gøre - så er det godt.

Og tak for at stille det forståeligt op. Imellem de to valg, så vil jeg hellere have afdragsfrihed og have flere penge nu, end at det skal give flere i sidste ende. Taget in mente at boligmarkedet forhåbentlig er stabilt de næste 5-10 år og jeg kan sælge uden større tab, så kommer jeg videre med 6-700.000 til indskud i ny bolig. Så det er ikke så meget fremtiden som "bekymrer" mig, men mere min nuværende økonomi.

Jeg har som sådan ikke noget imod, at dele mine nøgletal. Hvilke vil du/I skulle bruge?

Vi har belånt 80% af vores bolig i en to-lags belåning delt på midten. Vi sidder i en F5 løsning på begge lån, med afdragsfrihed på den del af lånet der ligger 0-40%. Selvom bidragssatsen er højere på afdragsfrihed kontra afdrag, så betaler vi samlet mindre i rente+bidrag på den afdragsfrie del i forhold til den yderste del hvor vi betaler afdrag. Samlet set betaler vi 1% på den afdragsfrie del, hvilket vel er en smule under inflationen. Det sparede afdrag sparer vi op andet sted.

25-06-2019 10:14

#31|

0

Qured OP

henry skrev:Du må selv være med til at finde dine egne prioriteringer.

Mulighederne på banen er bl.a.:

- Ingen afdragsfrihed. F.eks. F5, 1% fast eller Flexkort

- "Kvart afdragsfrihed". Det er det tilbud, du selv har liggende, hvor der vælges fastafdragsfrit 0-60 og 10-års lån 60-80, svarende til tredobbelt afdrag på toplånet. Jeg anbefaler ved denne løsning at tage et afdragsfrit flexlån i stedet for afdragsfrit fastrente, som jeg anser for et sløjt valg, især når kursen er halvskidt.

- "Halv afdragsfrihed". Jeg har præsenteret et forslag med opdeling af lånet på midten og afdragsfrihed på den ene del. Denne løsning bør efter min opfattelse kombineres med en løbende opsparing for at konsolidere økonomien i forhold til evt. rentestigninger, men det er dine prioriteringer og dit liv.

MAO. Du skal vælge dels flex vs fastrente og dels graden af afdragsfrihed.

Tak. Det var håndgribeligt. Og tak for input omkring, at afdragsfrit fastrente er et sløjt valg. Det tager jeg klart med videre.

InPosition skrev:

Umiddelbart ingen, når du selv er afklaret med hvad du ønsker. Så er det bare at indhente tilbud fra realkredit

Tak!

MJ06 skrev:

Vi har belånt 80% af vores bolig i en to-lags belåning delt på midten. Vi sidder i en F5 løsning på begge lån, med afdragsfrihed på den del af lånet der ligger 0-40%. Selvom bidragssatsen er højere på afdragsfrihed kontra afdrag, så betaler vi samlet mindre i rente+bidrag på den afdragsfrie del i forhold til den yderste del hvor vi betaler afdrag. Samlet set betaler vi 1% på den afdragsfrie del, hvilket vel er en smule under inflationen. Det sparede afdrag sparer vi op andet sted.

God pointer og igen ret så håndgribeligt. Jeg er også personligt mere til, at have muligheden for, at kunne spare op ved siden af.

25-06-2019 10:40

#32|

0

Hvad med dette produkt: www.jyskebank.dk/bolig/boliglaan/jyske-q4plus

Så binder du ikke pengene, men får stadig noget ud af og sparer op.

26-06-2019 14:55

#33|

0

henry skrev:

Det er en glimrende og simpel løsning. Det er dog med fuldt afdrag, hvor jeg fornemmer, at OP ønsker kun delvist afdrag.

Men han får vel næsten afdrag på det hele til den samme pris? Jeg har ikke regnet det igennem, men umiddelbart lyder det sådan.

Jeg har lige låst en F5’er til -0,41%, med en ÅOP de første 5 år på 0,7%.

Jeg har ikke lige læst alle indlæg, så I har nok været omkring det :-)

26-06-2019 15:47

#34|

0

MoPe skrev:

Men han får vel næsten afdrag på det hele til den samme pris? Jeg har ikke regnet det igennem, men umiddelbart lyder det sådan.

Jeg har lige låst en F5’er til -0,41%, med en ÅOP de første 5 år på 0,7%.

Jeg har ikke lige læst alle indlæg, så I har nok været omkring det :-)

Jeg forstår desværre ikke helt dit spørgsmål.

26-06-2019 17:23

#35|

0

henry skrev:

Jeg forstår desværre ikke helt dit spørgsmål.

Det var egentlig heller ikke fordi jeg forventede du regnede på det :-)

Tænkte bare to lags belåning begge med fast rente og med den største andel uden afdrag, vil næsten have samme ydelse som et F5 med afdrag på hele lånets hovedstol.

26-06-2019 18:21

#36|

0

MoPe skrev:

Det var egentlig heller ikke fordi jeg forventede du regnede på det :-)

Tænkte bare to lags belåning begge med fast rente og med den største andel uden afdrag, vil næsten have samme ydelse som et F5 med afdrag på hele lånets hovedstol.

Vi nærmer os, når toplånet er 10 års.

I øvrigt vil jeg pointere, at jeg netop har anbefalet at tage flex-afdragsfrit i stedet for fastrente-afdragsfrit, som jeg anser for et sløjt valg, når kursen ikke er skarp.

26-06-2019 19:10

#37|

0

henry skrev:

Vi nærmer os, når toplånet er 10 års.

I øvrigt vil jeg pointere, at jeg netop har anbefalet at tage flex-afdragsfrit i stedet for fastrente-afdragsfrit, som jeg anser for et sløjt valg, når kursen ikke er skarp.

Jeg er enig, min personlige mening er at fastrente pt., er lidt overrated, med de prognoser der er på renterne.

Fastrente giver imo kun værdi ved en rentestigning på meget kort sigt.

F5 giver ydelsesbesparelse som spares op (rigtig kedeligt) og bruges til ekstraordinært afdrag.

I diverse kalkulationer vil F5 vinde rigtig ofte, kun ved kortvarig rentestigning fastrenten kan være med.

Men der er heldigvis mange forskellige meninger om lige præcis finansiering ;)

Du skal være logget ind for at kunne skrive et svar!