Hej PN

Jeg har efterhånden noteret mig, at der (også) på finansierings-området er mange dygtige og kompetence brugere til stede på PN. Så den får lige et skud, da jeg har brug for indspark til, hvilke overvejelser vi bør gøre os, nu hvor vores F3-lån skal refinansieres i januar 2023 (tal om god timing). :)

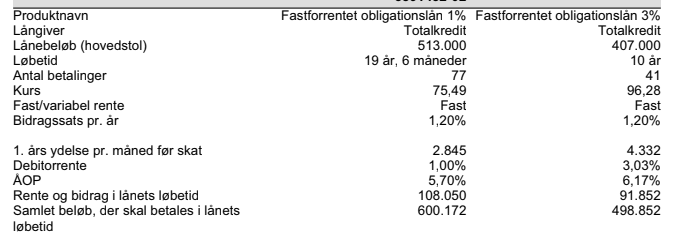

Vores lånesetup er dags dato følgende ved Totalkredit:

Realkreditlån på 1% fastforrentet med afdrag - restgæld: 498.215 DKK. Kurs: 77,22. Yderste del af realkreditlånet. Og 20 årigt lån - udløber 2041.

F3-lån uden afdrag (afdragsfrihed i 7 år og 3 måneder endnu) - restgæld: 3.120.000 DKK

Anslået værdi hus: 4.500.000 DKK (og nok faldende lige som resten af markedet)

Vi har planer om, at blive boende de næste mange år, så et salg af huset er ikke på blokken.

Vi er i dialog med vores bank og har fået et par udkast til, hvordan F-kort, nyt F3 og et prioritetslån (giver det overhovedet mening?) kan se ud.

- F-kort bliver med ny rentesats pr. 1. januar '23. Lige nu kan vi få den til 0,7% + 1,05% i bidrag, hvis vi indfrier vores nuværende F3-lån og går over i en F-kort.

- F3-lånet står i tilbuddet med en rente på 3,5% og en bidragssats på 1,23%, hvis vi indfrier vores nuværende F3 lån og går over i et nyt F3-lån pr. start oktober.

- Prioritetslånet er på 2,65%. Men som jeg kan læse mig frem til, kan banken i princippet ændrer vilkårene som de har lyst til undervejs + at renten er variabel og kan ændres med 6 måneders varsel. Der er dog intet bidrag.

- Andre lån der er værd at overveje?

Og jeg ved godt, at ingen kan spå om fremtiden, og at al logik har været sat ud af spil de sidste par måneder ift. renteudviklingen. Men hvad tænker PN vil være det mest rigtige setup, at gå med, hvis det var jer der stod i samme situation?

Det skal siges at alle inputs vil være værdsat og at jeg godt ved, at ingen har facit på hvad der kommer til at ske. Så det er lige så meget for, at få et så nuanceret billede som overhovedet muligt, inden vi træffer en beslutning.