Okay, hermed mit forslag.

Jeg kunne ikke få Monte Carlo simuleringen til at virke i Excel, så jeg har lavet en Matlab kode til formålet (indsat nederst)

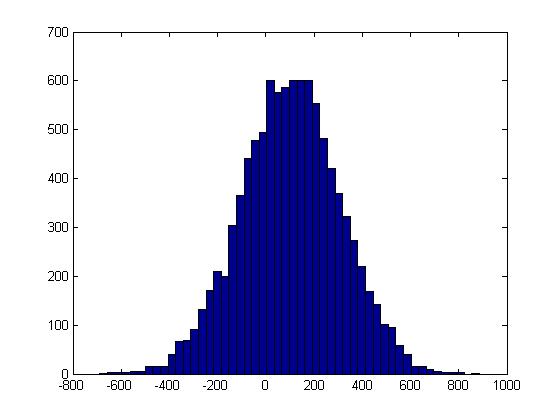

Fra fordelingen fås et gennemsnit på 103.6 (BB/100) med en std. Afvigelse på 208.8 (BB/100) for 10K hænder. Som det ses af følgende histogram, ser fordelingen (heldigvis) ret normaltfordelt ud, så vi kan behandle det som en sådan fordeling.

Herefter skal der formuleres en nøgle, der fordeler overskuddet 50/50 over tid, hvor alle negative events bliver sat til 0 (reset).Således har jeg opdelt data-settet i negative og positive events, fundet begges average, og fordelingen kan betragtes som en almindelig equity-beregning.

Notation:

P(x) = Sandsynligheden for x

Idét målsætningen er at fordele win ligeligt, skal stakees cut være:

AVG/2 = P(loss)*Neg_size + Cut*P(win)*Pos_size

Resultater:

For 10K hænder: 64.7%

For 20K hænder: 60%

For 30K hænder: 58%

Andre forslag til fremgangsmetode er velkomne.

==

clear,clc

WinDisp = zeros(10000,1);

for i = 1:10000

H = rand(100,1);

WR = 1.02;

SD = 20.8;

WinTrial = norminv(H,WR,SD);

Win_10K_Trial = sum(WinTrial);

WinDisp(i)=Win_10K_Trial;

end

hist(WinDisp,50)

AVG = mean(WinDisp)

SD_10K = std(WinDisp)

P_loss = normcdf(0,AVG,SD_10K)

P_win = 1-P_loss

Loss = WinDisp;

for i = 1:numel(Loss)

if Loss(i) < -400

Loss(i)=0;

end

if Loss(i)>0

Loss(i)=0;

end

end

Neg_size=mean(Loss)

Win = WinDisp;

for i = 1:numel(Win)

if Win(i)<0

Win(i)=0;

end

end

Pos_size=mean(Win)

Cut = (AVG/2-Neg_size*P_loss)/(P_win*Pos_size)

Redigeret af Asger_b d. 03-02-2014 18:00