Hej

Jeg har tidligere observeret nogle ret skarpe indlæg fra PN's brugere når det kommer til belåning af ejendomme. Jeg håber derfor jeg kan få lidt input også :-)

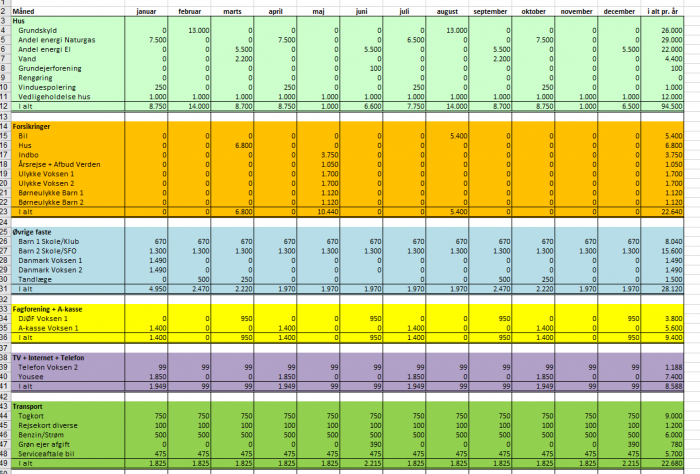

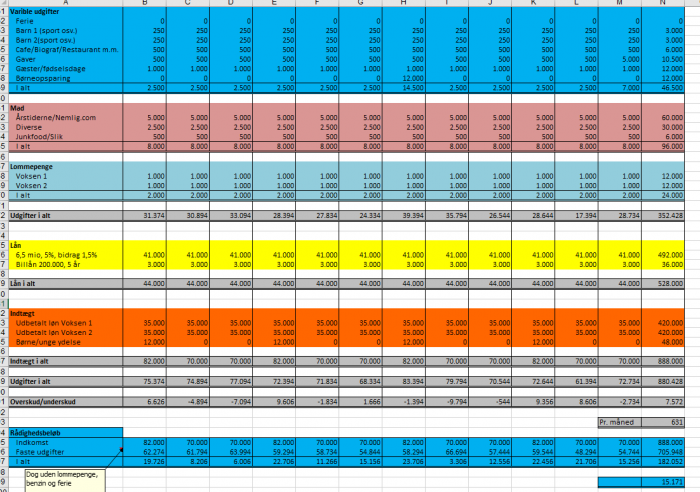

Vi skal til møde i vores bank i næste uge i forhold til optimering af vores økonomi. Vi har netop bygget hus og grundet diverse årsager er økonomien blevet en helt anden end vi havde planlagt, hvilket gør at vores rådighedsbeløb er meget lavt. Lidt tal:

Realkreditten har for nyligt vurderet vores hus til 8.400.000 millioner.

Vi har et F5 Realkreditlån med afdrag på 1,5% på 5.800.000. Lånet udløber i 2026

Vi har et 30-års boliglån i banken på 1.300.000

Vi tjener samlet 1.200.000 kr før skat

Vi har udbedt os et møde i banken for at se om vi kan optimere vores økonomi og derigennem få et større rådighedsbeløb samt en buffer i vores økonomi såfremt noget uforudset skulle opstå. Som jeg ser det har vi 3 løsninger:

- Tage et tillægs-realkreditlån på 900.000 kr og bruge til nedbringelse af vores boliglån. Alt andet lige burde det give et lidt større rådighedbeløb, men jeg kan ikke lure om det bliver ædt op at de udgifter der forbundet med omlægningen. Vi bibeholder efterfølgende boliglånet og har på den måde en buffer i vores økonomi.

- Bibeholde den nuværende løsning og gøre ovenstående såfremt der sker noget uventet.

- Omlægge vores nuværende realkreditlån og tage et helt nyt realkreditlån (min bankmand nævnte at det kunne være en mulighed). For mig at se vil det give et mindre rådighedsbeløb end vi har nu, da vi ville skulle ind i en F5 på ca. 3,5% + bidrag.

Der mangler sikkert en hel masse info i ovenstående så hvis i har lyst til at hjælpe skal i blot spørge - så skal jeg gøre hvad jeg kan for at fremskaffe det.

mvh Henrik