Hej PN!

Jeg står overfor, at overveje at købe min egen lejlighed. Jeg er netop startet på kandidatuddannelsen, og regner med at et eventuelt køb ville være indenfor 3-6 måneder. Jeg har kigget på forskellige andelsboliger (ejerlejligheder bliver vel for dyrt?), og skal man have en god lejlighed med en okay beliggenhed i København, skal man op på de 900.000.

Jeg er selv kunde i Danske Bank, og har også et møde med dem, men har den opfattelse at de er ret så konservative mht til udlån til studerende. Jeg har også booket et møde med Lån & Spar, da de slår sig op på at være studievenlige og kan se fordelen i at man snart er uddannet.

Jeg søger derfor gerne inputs til om andre har været i samme situation

- Er det muligt at låne ca. 1 mio kr? Jeg har til udbetaling på lejligheden og en fornuftig økonomi, som hænger godt sammen med bl.a. et fast timeantal studiejob.

- I så fald man kan låne, kan man så låne afdragsfrit de første to år, og derefter begynde at afdrage når man er færdiguddannet?

- Hvilke banker er villige til at udlåne til studerende? Eventuelt erfaringer med bankafdelinger/bankrådgivere som er positivt stemte overfor det.

- Er det andelsboliger jeg skal kigge på, eller kan det lade sig gøre med en ejerlejlighed?

/Qured

Boliglån til kandidatstuderende - bank?

Blot et indspark, du kan ikke få afdragsfrihed på et andelslån.

Nykredit har været fine til at låne til andel for mig under uddannelse.

Bisgaard skrev:

Blot et indspark, du kan ikke få afdragsfrihed på et andelslån.

Nykredit har været fine til at låne til andel for mig under uddannelse.

Tak for indsparket, havde jeg blot hørt ude i byen. Der er så mange input at man skal holde tungen lige i munden :)

Må man spørge hvor meget Nykredit var villige til at låne? Er det i den beløbsklasse jeg nævner i topic?

Det er fint muligt at få afdragsfrihed på en del af andelslånet. Uden at være ekspert, så mener jeg det er de inderste 50%, som kan gøres uden afdrag. Jeg tror dog ikke du skal regne med nogen banker er særligt glade for studerende. 1 mio. i andelslån er i forvejen meget - specielt i disse tider hvor realkreditrenten er så lav. Jeg ville altid foretrække en ejerlejlighed pga. belåningsfordelene og jeg tror også det umiddelbart ville være nemmere at overtale en bank til en ejerlejlighed til 1,5 mio end en andel til 900-1000k.

Nordea plejer at være lempelige med udlåningen, dog ikke volatil, men prøv dem.

Dalle skrev:

Det er fint muligt at få afdragsfrihed på en del af andelslånet. Uden at være ekspert, så mener jeg det er de inderste 50%, som kan gøres uden afdrag. Jeg tror dog ikke du skal regne med nogen banker er særligt glade for studerende. 1 mio. i andelslån er i forvejen meget - specielt i disse tider hvor realkreditrenten er så lav. Jeg ville altid foretrække en ejerlejlighed pga. belåningsfordelene og jeg tror også det umiddelbart ville være nemmere at overtale en bank til en ejerlejlighed til 1,5 mio end en andel til 900-1000k.

Nordea plejer at være lempelige med udlåningen, dog ikke volatil, men prøv dem.

God pointe Dalle. Umiddelbart er jeg også meget mere interesseret i at sidde i en ejerlejlighed kontra en andelsbolig, da jeg har den forståelse at du er bedre stillet både økonomisk og ifht til hvad foreningen kan presse ned over hovedet på en.

sæt dig ind i priserne og se hvad der er billigst

bor selv i andel til 430k 4500 pr måned

fik lavet badeværelser og faldstammer for ti år siden

nye vinduer sidste år

de ting er det samme om andel eller ejer du har intet valg

ps 68 kvadratmeter

2300 kbh s to min fra amagercentret

kommer self an på dit studie, men ville klart vente til at jeg var færdig med studie og havde fået det første job. det er mega nedern hvis du bliver begrænset af at være fastlåst til et hus.

Det er afgørende hvad din indtægt er her og nu. For tiden er der næppe mulighed for at låne baseret på formodede fremtidige indtægter.

@Klaphat

Jeg var ellers af den opfattelse at nogle pengeinstitutter skævede til din uddannelse og fremtidige jobmuligheder

fedesen skrev:

Hvor meget har du til udbetalingen?

Jeg kan ligge 75.000, så har da lidt at gøre godt med :)

Generelt kan man sige at køb frem for leje kræver at du bor der i 5-10 år ellers er det bedre at leje. Det er dyrt at købe.

Sry for hijack:

Til alle vil jeg sige at overvejer man at leje er det en ide at lade sig skrive op til nogle almennyttige boliger. Det er måske smart hvis man er ung og ikke lige ved hvad man vil. Der er alligevel for det meste nogle års ventetid. Det koster som regel et par hundrede kroner om året at være opnoteret hos en almennyttig boligorganisation.

Boligbutikken er lukket men på hjemmesiden er der en oversigt over nogle forskellige organisationer. http://www.boligbutikken-for-ht.dk/

Derudover er der mulighed for fleksibel udlejning hvis man er en attraktiv lejer. Dvs. ung og i gang med job eller uddannelse. Her f.eks. hos AAB. http://www.aab.dk/da/MainMenu/Boligsoegende/Saadan%20soeger%20du%20bolig/Fleksibel%20udlejning.aspx

GL med boligjagten.

Det vil jeg heller ikke udelukke. Men der er jo ingen garanti for at du får job lige så snart du er færdig.

Som studerende på en kandidatuddannelse ville jeg nok foretrække at bo til leje. Du har langt færre forpligtigelser, samt som en af de andre nævner, at du ikke er fastlåst.

Jeg citerer også lige fra et andet indspark: "Du ved ikke om der står et job klar når du er færdig." Præcis. At baserer din økonomi på at du tager to års afdragsfrihed for så at starte på at afdrage på lånet når du er færdig er risikabelt.

Lej en lejlighed, bo evt. super billigt i de her to år og spar op til en god udbetaling (75.000 kr. rækker ikke langt til hus/lejlighed) - du skal op omkring de 150-200.000 kr. for at det rigtig kan mærkes.

Bisgaard skrev:

Blot et indspark, du kan ikke få afdragsfrihed på et andelslån.

Nykredit har været fine til at låne til andel for mig under uddannelse.

Andelsboliglån er ikke reguleret på samme måde som realkredit lån. Det er banklån, og det er derfor op til banken at bestemme hvilke afdragsprofiler de udbyder.

Har set op til 80% belåning med 100% afdragsfrihed i 10 år for et halvt år siden.

Af meget stor vigtighed for valget andel/ejer er hvorledes du kan finansiere (renten).

Kan du komme under 3% variabel som KBH Andelskasse udbød indtil for 5 mdr siden, er mange andelsboliger særdeles rimelige at sidde.

Du kan også overveje at kigge på større bolig, og leje et værelse ud - det godtager bankerne normalt som indtægt i budgettet, og det rykker en del på det lånemaks som banken kan godkende dig til

c_hope skrev:

Af meget stor vigtighed for valget andel/ejer er hvorledes du kan finansiere (renten).

Kan du komme under 3% variabel som KBH Andelskasse udbød indtil for 5 mdr siden, er mange andelsboliger særdeles rimelige at sidde.

Du kan også overveje at kigge på større bolig, og leje et værelse ud - det godtager bankerne normalt som indtægt i budgettet, og det rykker en del på det lånemaks som banken kan godkende dig til

KBH's Andelskassens tager ikke flere kunder ind, og har haft stop siden d 1/9-2013, så det er desværre ikke en mulighed.

Mht til udlejning af værelse er det meningen at kæresten skal flytte med, men jeg står for finanseringen. Hun vil derfor være med til at dele boligafgiften og forbrug.

@c_hope har du nogen erfaringer om hvilke banker der er positivt stemte overfor det? For Danske Bank var meget klar i spyttet at det var ikke noget de gjorde.

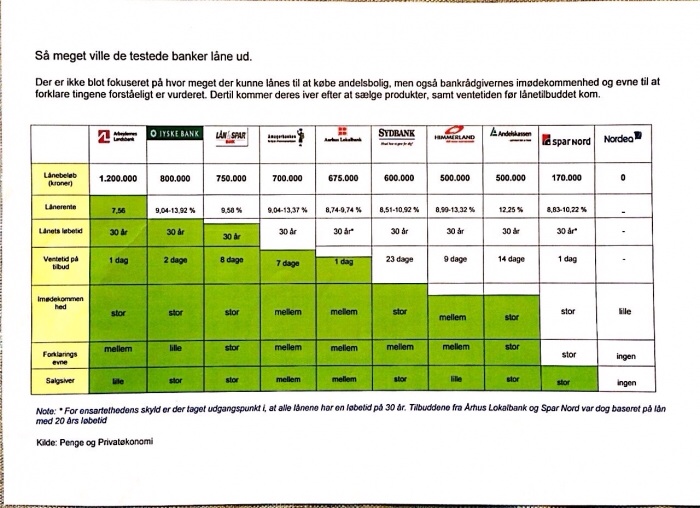

Tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 1,2 mil.

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

-ST- skrev:

Tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 800K

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

Fedt tak for input! Må ringe og booke et møde med dem imorgen!:)

Uh, andel til 1.000 tkr., mod ejer til 1.500 tkr., så ved jeg helt sikkert godt hvad jeg hælder til hvert fald.

Derudover, så vil jeg også mene det er ret vigtigt, at du venter til du har et job. "Hvad nu hvis" du ikke kan finde job i Kbh, men du finder drømmejobbet i Odense/Aalborg/Aarhus _W_?

Så står du der og er låst, det ville være jævnt nederen.

Og det er altså ikke helt rigtigt, at det KUN er nuværende indtægt der kigges på. Arbejder selv i Jyske Bank, dog i erhvervsafdelingen - så min viden på området er en smule begrænset. Dog kan jeg sige, herovre i Jylland - der er vi IKKE fan af andelslejligheder.

@-ST-

Tak for artiklen og tabellen, giver et ret godt input på hvor jeg skal søge hen ad. Underbygger bare yderligere at jeg helt klart skal ringe til Arbejdernes Landsbank imorgen.

@sNABELA

Jeg vil helt sikkert også foretrække en ejer til 1.3-1,5 mio frem for en andel, men spørgsmålet er om man overhovedet kan få lov til at låne så meget. Mht til hvor man skal arbejde, har jeg qua familie, venner osv osv svært at se mit drømmejob være udenfor Sjælland. Dette sagt uden at lyde KBH-snobbert! Det er blot en ærlig erkendelse af hvad der betyder noget for mig

Det lyder slet ikke KBH-snobbet, det er helt fair. :-).

Ved en hurtig gennemgang i hovedet, vil jeg hvert fald mene du til hver en tid har en case, som en bankrådgiver gerne vil kigge på.

Og husk lige på disse ting;

Banker elsker nye kunder

Banker elsker unge kunder, med fremtid.

Banker hungrer efter udlån (jovist det skal være forsvarligt, men der skal tjenes penge!)

- Derudover, så smut lige ind i din nærmeste Jyske Bank, og hør til det nye Jyske F1 lån :-).

Jeg vil bare lige sige, at de banker jeg var i ifm lån for to år siden, praktisk talt ville låne mig det samme til andel og ejer.. Hvis man gerne vil have en lækker lejlighed, så er det altså bare nemmest at låne til andel.

Sjovt som debatten går på hvilke banker der vil låne ud fremfor om du har råd til at sidde i lejligheden. :-)

Når det så er sagt så tror jeg at du skal overveje et par spgm. bare til dit eget brug.

Den udbetaling du har - er det alt din disponible opsparing? I så fald, så overvej om der er penge til advokat, tinglysning af skøde, tinglysning af lån, flytning, maling, møbler osv.

Den opsparing du har - hvor kommer den fra - er det egen opsparing ? Dette vil give banken et klart positivt signal såfremt du tidligere har været i stand til at leve fornuftigt og spare op.

Hvordan er din historik i banken - overtræk osv ? Skal banken gå med i et tilfælde som måske er lige på kanten så tæller historik rigtig meget med.

Hvad er scenariet når du er færdig med uddanelse ? jobmulighed ? Mulighed for a-kasse ? ( hvor meget er den udbetalin kontra den du vil få under studie ?

Hvilket rådighedsbeløb forventer du ? (råd. beløb som det beløb der er tilbage efter alle faste udgifter er betalt = penge til mad, tøj, gaver, fornøjelser mv. )

Hvad er dine muligheder for indkomst - kan du selv lægge lidt ekstra timer og skrue lidt på indkomst ? ( givet at der er et loft ifht hvor meget du må tjene på SU ) Evt SU - lån i perioden?

Og hvis din kommende bank bevilger så sørg for afdr frihed på realkredit og max afvikling på boliglån.

Og det er fint muligt at få andelslån afdr. frit som også skrevet andre steder i tråden. Dog hold for øje at ved en andel er der en boligafgift som kan variere meget, så der er det ikke kun boligens pris der er vigtig. Det samme gør sig gældende ved fællesudgifter til ejerlejlighed de kan variere meget og kan give en meget stor forskel i udregning af en bolig der koster det samme.

Har selv været ansat i både Lån og Spar og Danske Bank - du er velkommen til at sende PM hvis du har spgm.

Hvis du læser til læge eller ingeniør, så prøv lægernes pensionsbank. De er ret large når man nu læser noget med sikre indtjeningsmuligheder.

@Allfen

Har sendt dig en PM! :)

Ifht til indtægt har jeg indregnet at jeg kommer til at ramme loftet.

@Royal_Wacko

Jeg er kommunikationsstuderende med fokus på HR.

@Alle

Hvad er den generelle holdning til at tage SU-lån til at leve for og vel også betale et andet lån af for? Man har jo hørt fra bl.a. Luksusfælden at man aldrig skal låne penge, for at betale af på et lån

Qured skrev:

@Alle

Hvad er den generelle holdning til at tage SU-lån til at leve for og vel også betale et andet lån af for? Man har jo hørt fra bl.a. Luksusfælden at man aldrig skal låne penge, for at betale af på et lån

Det mønster som der advares imod i luksusfælden er at låne penge, som regel dyrt, for at betale lån der ellers ville forfalde grundet misveligehold og til at dække leveomkostninger og forbrug. Dette resulterer oftest i, at størrelsen på lån bare bliver ved med at stige, indtil man ikke kan låne mere og står med en kæmpe gælde man ikke kan betale. Dette er den såkaldte 'gældsspiral'.

At tage et studielån, som er billigt, for at betale af på et dyrere lån, er mere henad en refinansiering, som man jo altid bør gøre, såfremt der er en besparelse ved det.

Selvfølgelig kan du få afdragsfrihed på et andelsboliglån? Du kan jo også bare få en kassekredit, hvor du så bruger beløbet til at købe andelen for, og så betaler omkostningerne på kassekreditten løbende. Sådan gjorde jeg, de 5 år jeg måtte nøjes med en andel i Kbh, som studerende. Det var en ganske god forretning, da andelsværdien steg til det 3-dobbelte på de 5 år jeg ejede den. ;)