Ingen kan fortælle dig hvad der er "bedst", da det ville kræve, at man var i stand til at forudse renteudviklingen. Hvis man er det så sidder man ikke på PN og rådgiver andre brugere ;-)

Anyway valget imellem flex og fast er mest et spørgsmål om risikovillighed. Teoretisk set er fleks det billigste, men det hjælper ikke meget, hvis I ikke er i stand til at betale ydelsen, hvis/når renten hopper i vejret kort tid efter I har optaget lånet.

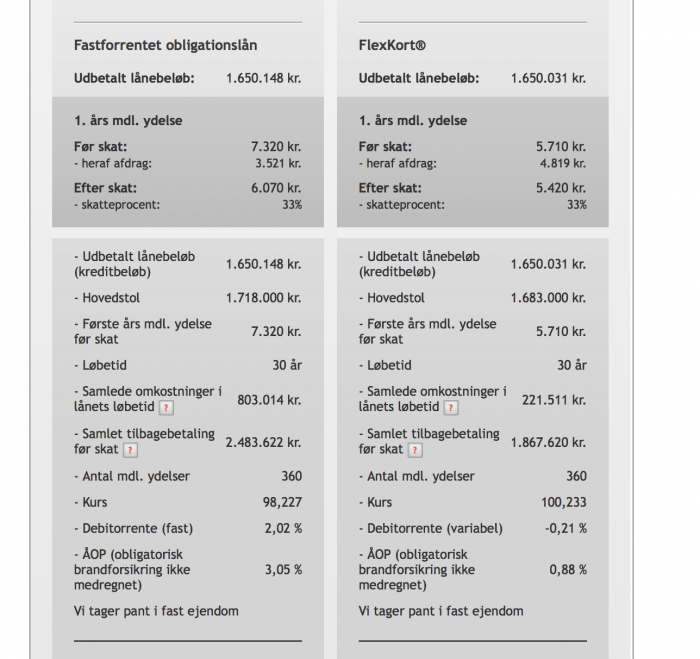

Fordelen ved fastforrentet er, at du kender din ydelse i hele lånets løbetid(undtaget RKs vilkårlige bidragsstigninger, som ingen kan beskytte sig imod). Hvis renten stiger kan du også opnå en konverteringsgevinst, mens du hvis renten falder kan indfri til kurs 100.

Fordelen ved flex er, at du på nuværende tidspunkt får en langt lavere rentebetaling, hvilket enten kan bruges til forbrug eller højere afdrag(jeg anbefaler det sidste).

Vær opmærksom på, at hvis du vælger de afdragsfrie varianter skal du betale eksorbitant meget i ekstra bidragssats, særligt for den yderste del af lånet(>60%). Der vil yderligere være en dårligere kurs på et afdragsfrit lån, hvorfor I vil få en større restgæld end ved et lån med afdrag.

Personligt hælder jeg mest til, ud fra de oplysninger du har givet, at anbefale dig et fastforrentet 2% med afdrag, med mindre I har luft og vilje i jeres økonomi til at kunne stå imod en rentestigning på f.eks. 5 %. I det tilfælde synes jeg godt et variabelt lån med afdrag kan være en mulighed, men jeg vil nu alligevel i din situation (nyetableret familie og små børn) skele til den sikkerhed et fastforrentet lån med afdrag giver dig. Man kan godt vælge at se det som en slags forsikring.

Hvis I vælger den variable variant med afdrag bør I skrue helt op for afdrag på banklånet(f.eks. en tilsvarende ydelse, som hvis renten havde været 4-5 % på RK-lånet), for at få opbygget noget friværdi og komme af med det højest forrentede lån hurtigt. Når banklånet er afdraget bør I ved siden af den ordinære betaling og afdrag på RK-lånet, spare yderligere op ved siden af til ekstraordinære afdrag på RK-lånet(vist nok >100K eller 10 % af restgælden), hvormed I kan få nedsat jeres bidragssats løbende. Forøvrigt konverteres langt de fleste RK-lån tidligere end 15 år før udløbstid.

Jeg vil anbefale dig, at forhøre dig nærmere om valget mellem med afdrag og afdragsfrit på boligdebatten.dk, hvor der sidder nogle der kan forklare det meget bedre end jeg.

Redigeret af ALL IN INC d. 30-04-2018 19:57