Kære PN.

Jeg står i den situation at jeg netop har fået endeligt godkendt købet af en bolig i København. Som det desværre fungerer på markedet i disse tider skal det gå stærkt når man har fundet noget der matcher ens ønsker, og derfor har vi brugt min nuværende bank der har stillet garanti for lånebeløbet i forbindelse med købsaftalen, der nu er gået igennem.

Vi har sidenhen fået et tilbud fra en anden bank, der skyder med skarpt i forhold til at lokke os til som kunder. Vi har endnu ikke aftalt den endelige finansiering med min nuværende bank og kommer i tvivl om hvordan vi står i forhold til banken der har stillet den nuværende garanti.

1) Hvor længe har man mulighed for at forhandle og eventuelt foretage et skift af bank/realkredit når et boligkøb er endeligt?

Dette er relevant i forhold til hvor meget forhandlingskraft vi har når vi skal snakke med min bank om den specifikke finansiering i starten af næste måned eller tage beslutningen om at skifte til den konkurrende bank.

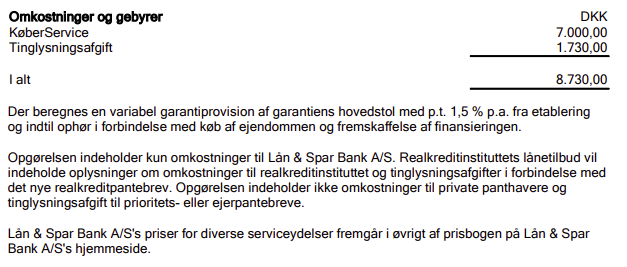

2) Er der nogen der har lavet denne finte i forhold til TotalKredit og eventuelt kan gennemskue om

det vil koste os noget i gebyr at skifte på nuværende tidspunkt ( https://www.lsb.dk/dine-vilkaar/gebyrlisten )? Den konkurrende part vil

godskrive os de 1500 kr de normalt tager i gebyr for garantistillelsen.

Hvis der mangler information må I endeligt spørge ind. Man kan som førstegangskøber godt fortabe sig lidt i de finere detaljer og mangle det forkromede overblik.

Mvh Wind