Hej PN,

Er igang med at fixe sidste detaljer på et boligkøb og har et par spørgsmål jeg håber PN's bolig orakler kan hjælpe med. Købsaftalen er igang med at blive udarbejdet og vi får den formentlig til underskrivelse denne uge. Vi har vores nuværende bank påskrevet som bank på købsaftalen hvor vi er bank godkendt, men jeg er dog igang med at indhente tilbud fra andre banker. Er det muligt at skifte bank efter underskrivelse af købsaftalen? Vi har heller ikke været i drøftelser omkring omkostninger med vores nuværende bank og vil derfor vente med at underskrive hvis det ikke er muligt at skifte.

Til sidst vil jeg høre hvad man skal forvente i totale omkostninger til bank, realkredit og stat (Ca...). Jeg har læst mig frem til ca 4% af købspris men synes det virker lidt voldsomt? Huset koster 4.700.000 og vi ligger 800.000 i udbetaling så vi skal have både bank og realkredit. I bankens umiddelbare beregning ligger omkostningerne på ca. 180.000 (de er dog ikke udspecificeret men blot det ekstra lån jeg kan se de estimerer). Jeg tænker at tinglysningen koster ca. 70.000 så har svært ved at se hvordan vi kommer helt op på 180.000. Jeg vil lige høre om der er nogle guldkorn herinde fra inden jeg kontakter banken.

Håber nogen kan hjælpe, skriv hvis der mangler oplysninger!

Boligkøb

@c_hope plejer at have ret godt styr på den slags:)

Tinglysningsafgiften for skødet i en almindelig fri handel til 4.700.000 vil umiddelbart være 29.860 kr.

Tinglysningsafgift for pant på 3.900.000 kr. vil umiddelbart være 60.160 kr.

Derudover er der stiftelsesomkostninger på banklånet, gebyrer for bankens håndtering af tinglysning, evt. sikkerhedsstillelse, osv.

Umiddelbart lyder 180.000 kr. af meget, men man siger som udgangspunkt godt nok at omkostningerne typisk vil være 4-6% af handelsprisen.

Gå på Mybanker.dk ogfå 3-5 tilbud.

Så får du det meste uden oprettelsesgebyr, lidt for papirhåndteringen tager de nok, dog skal du altid betale stempel af skøde og pantebrev med hhv 0,6% af handelssummen, og 1, 5% af tinglyst gæld.

I forhold til stempel af lån kan tidligere betalte stempelpenge genbruges efter specifikke regler.

Håber det giver mening, ellers spørg løs.

Tror du ikke de 180.000 kr. du beskriver er evt. Inkl kurstab på realkreditlånet? Nu kender jeg selvfølgelig ikke beregninger mv. men kunne sagtens være det. Det lyder som om der er taget udgangspunkt i et fastforrentet lån til omkring kurs 98 ish

vi skal låne 3.1 mil til hus 2 % 30 år. Kurstabet udgør ca. 70 k. Håber kursen bevæger sig til min fordel i løbet af den næste måned

Tak for vejledning, det lyder meget fornuftigt så.

Jeg har send forespørgsel afsted ved mybanker så håber at få et par andre tilbud hurtigt, tak!

@NSnielsen

Kurstab kunne sagtens være indregnet da det er sat op efter 2% fastforrentet som du siger. Vi vælger dog nok en anden løsning ala den @c_hope har prædiket i tidligere tråde.

@c_hope

Hvad er det for en løsning du anbefaler? Jeg står også og skal til at låne 80% i realkredit som førstegangskøber, men er meget i tvivl om hvilket lån man skal vælge!

Nitrrrrrram skrev:@c_hope

Hvad er det for en løsning du anbefaler? Jeg står også og skal til at låne 80% i realkredit som førstegangskøber, men er meget i tvivl om hvilket lån man skal vælge!

Hvis du er til fleks:

0-60% afdragsfrit

60-80% med afdrag eller på en prioritetskredit. (hvis RD så tag et danske bank for 60+% delen)

c_hope skrev:Hvis du er til fleks:

0-60% afdragsfrit

60-80% med afdrag eller på en prioritetskredit. (hvis RD så tag et danske bank for 60+% delen)

Ved du altid advokerer for den fordeling af lånet, men hvad fidusen ved dette kontra at bare tage det hele samlet?.

djoffer skrev:

Ved du altid advokerer for den fordeling af lånet, men hvad fidusen ved dette kontra at bare tage det hele samlet?.

Optimering af bidragsbetaling:)

@c_hope

Hvis man udlejer og bruger virksomhedsskatteordningen - og dermed kan fradrage renteudgifterne i regnskabet til højere skattemæssig værdi end almindelige lønmodtagere - er rådet så det samme, set ift. den likviditet man får for den lidt større bidragsbetaling?

EDIT: der er tale om almindeligt RK-lån og ikke erhverv.

djoffer skrev:

Ved du altid advokerer for den fordeling af lånet, men hvad fidusen ved dette kontra at bare tage det hele samlet?.

Samlet set får du placeret afdragene der hvor belåningen er dyrets, og du får optimeret biddragog mindsket afdraget med 75%.

Det sparede afdrag kan benyttes til aldrig mere at skulle stifte gæld, eller til at lave en bloc afdrag på den yderste del, med yderligere bidragsbesparelser og endnu lavere ydelse som resultat.

Med andre ord du får placeret dig i et meget fint cash flow, og kan med det sejle gennem livet uden at bidrage mere end højest nødvendigt til finanssektoren.

c_hope skrev:Samlet set får du placeret afdragene der hvor belåningen er dyrets, og du får optimeret biddragog mindsket afdraget med 75%.

Det sparede afdrag kan benyttes til aldrig mere at skulle stifte gæld, eller til at lave en bloc afdrag på den yderste del, med yderligere bidragsbesparelser og endnu lavere ydelse som resultat.

Med andre ord du får placeret dig i et meget fint cash flow, og kan med det sejle gennem livet uden at bidrage mere end højest nødvendigt til finanssektoren.

Takker, var faktisk ikke klar over bidragssatsen var forskellig afhængig af hvilken procentdel der blev belånt, men giver mening i guess:)

djoffer skrev: Takker, var faktisk ikke klar over bidragssatsen var forskellig afhængig af hvilken procentdel der blev belånt, men giver mening i guess:)

Jeps, inderste lån er billigst, yderste lån dyrest, og biddragstillægget for afdragsfrihed er på samme måde

Samlet er det så markant at selv usikret kassekredit til eks 10% er bedre end at tage afdragsfrihed på de yderste 20%

c_hope skrev:Hvis du er til fleks:

0-60% afdragsfrit

60-80% med afdrag eller på en prioritetskredit. (hvis RD så tag et danske bank for 60+% delen)

Tak fordi du tager dig tid til at hjælpe, men kan du forklare mig det lidt dybere? Jeg er som sagt førstegangskøber..

Hvis du skal bruge nogle oplysninger siger du bare hvilke?

Personligt kan jeg godt lide muligheden for at have 10 års afdragsfrihed, så hvis man mister sit job eller lign kan man stadig side i sin bolig.

Så umiddelbart tænkte jeg at låse resten fast i 5-10 år, med en variabel rente, og hvis den så er steget helt vildt i de år, vil man kunne tage afdragsfriheden?

Nitrrrrrram skrev:

Tak fordi du tager dig tid til at hjælpe, men kan du forklare mig det lidt dybere? Jeg er som sagt førstegangskøber..

Hvis du skal bruge nogle oplysninger siger du bare hvilke?

Personligt kan jeg godt lide muligheden for at have 10 års afdragsfrihed, så hvis man mister sit job eller lign kan man stadig side i sin bolig.

Så umiddelbart tænkte jeg at låse resten fast i 5-10 år, med en variabel rente, og hvis den så er steget helt vildt i de år, vil man kunne tage afdragsfriheden?

Jo mere info du lægger jo bedre råd kan gives. Du er velkommen i en pm hvis du foretrækker det.

c_hope skrev:

Jo mere info du lægger jo bedre råd kan gives. Du er velkommen i en pm hvis du foretrækker det.

Nu var det ikke til mig, men har skrevet dig en pm c_hope.

klaskringhuntelaar skrev:vi skal låne 3.1 mil til hus 2 % 30 år. Kurstabet udgør ca. 70 k. Håber kursen bevæger sig til min fordel i løbet af den næste måned

Tag fleks afdragsfrit I stedet og byg likvid formue.

I mine øjne meget mere værd end en konverteringsmulighed.

men har man trods huskøb stor likviditets overskud så er 80 % kort rente med afdrag det billigste

moniulven skrev:men har man trods huskøb stor likviditets overskud så er 80 % kort rente med afdrag det billigste

Ja, men billigere endnu hvis du lægger 4 gange så stort afdrag på de yderste 20%, og tager afdragsfrit 0-60%.

Når du afdrager kraftigt yderst vil bidragssatsen falde hurtigere løbende.

@c_hope

Skal også købe hus indenfor nærmest fremtid. Vi skal belåne 80% rk.

Vores udgangspunkt var at afdrage på hele lånet, vi har betalt bilen kontant, så vi har ikke andet vigtigt at bruge likviditeten til.?

Du siger så afdragsfrihed på 0-60%, og så evt. afdrage hurtigere på 60-80%.

Mit spørgsmål går på hvad du vil gøre efter de 60-80% er betalt.

Vil du begynde at afdrage på 0-60% lånet?

Hvis nej, hvad er så din pointe med det? Er den at du mener du er bedre tjent med at bruge likviditeten til at investere den i aktier/obl/ejendom eller hvad ved jeg?

Vidx skrev:@c_hope

Skal også købe hus indenfor nærmest fremtid. Vi skal belåne 80% rk.

Vores udgangspunkt var at afdrage på hele lånet, vi har betalt bilen kontant, så vi har ikke andet vigtigt at bruge likviditeten til.?

Du siger så afdragsfrihed på 0-60%, og så evt. afdrage hurtigere på 60-80%.

Mit spørgsmål går på hvad du vil gøre efter de 60-80% er betalt.

Vil du begynde at afdrage på 0-60% lånet?

Hvis nej, hvad er så din pointe med det? Er den at du mener du er bedre tjent med at bruge likviditeten til at investere den i aktier/obl/ejendom eller hvad ved jeg?

Bil, båd, sommerhus investeringer.

Når 60-80% er betalt ud kan du naturligvis starte afdrag 0-60% eller give dig i kast med andre investeringer.

c_hope skrev: Tag fleks afdragsfrit I stedet og byg likvid formue.

I mine øjne meget mere værd end en konverteringsmulighed.

Desværre er madammen med ind over, og hun tager ingen "chancer" hun ka ik sove om natten hvis nu...

klaskringhuntelaar skrev:

Desværre er madammen med ind over, og hun tager ingen "chancer" hun ka ik sove om natten hvis nu...

Skift hende ud.

c_hope skrev: Skift hende ud.

Ved ik om det kan betale sig at starte forfra med en ny. Alle de middage osv.. 🤔

klaskringhuntelaar skrev:

Ved ik om det kan betale sig at starte forfra med en ny. Alle de middage osv..

Hvis I er uenige, hvorfor lader du så hende bestemme. Sæt skabet på plads.

Med hensyn til finansiering så er chopes råd gode.

Med hensyn til konen/kæresten NOT so much.

Prøv at stil det op for hende med F5 overfor fastforrentet og vis hende hvor meget mere i kan afdrage/spare op i de 5 år. Måske det kan få hende med på ideen

Det er meget normalt ved første huskøb at være lidt nervøs.

nephew76 skrev:Med hensyn til finansiering så er chopes råd gode.

Med hensyn til konen/kæresten NOT so much.

Prøv at stil det op for hende med F5 overfor fastforrentet og vis hende hvor meget mere i kan afdrage/spare op i de 5 år. Måske det kan få hende med på ideen

Det er meget normalt ved første huskøb at være lidt nervøs.

Jeg må lige prøve at finde lommeregneren frem og se hvad der sker hehe.

klaskringhuntelaar skrev: Jeg må lige prøve at finde lommeregneren frem og se hvad der sker hehe.

Forskellen i rente og bidrag mellem 2% og fleks kort er pt i omegnen af ca. 1300/md/mill eller for jeres vedkommende ca 50k/år.

c_hope skrev: Bil, båd, sommerhus investeringer.

Når 60-80% er betalt ud kan du naturligvis starte afdrag 0-60% eller give dig i kast med andre investeringer.

Tak for svaret.

Bare af nysgerrighed, hvad er din personlige holdning at afdrage ned til minimum 40%. Der er alligevel ca. 0.7 %-point at spare? Synes det virker rimeligt. 7.000 året/mio.

Afdrage ned under 60?

Tag stilling til den tid, derfor afdrag 60-80 udelukkende.

Der kan komme mange ting ind i livet som kræver kapital, derfor er 60% belåning nærmest obligatorisk, om ikke andet så er bankindskud næsten et bedre valg end at afdrage under

c_hope skrev: Forskellen i rente og bidrag mellem 2% og fleks kort er pt i omegnen af ca. 1300/md/mill eller for jeres vedkommende ca 50k/år.

Ja, beregningerne ser lidt skidt ud ved første øjekast på fast 2%. Men ingen ved jo med den rente. Hva siger du til halv flex og halv fast? Måske få hende med på den.

klaskringhuntelaar skrev:

Ja, beregningerne ser lidt skidt ud ved første øjekast på fast 2%. Men ingen ved jo med den rente. Hva siger du til halv flex og halv fast? Måske få hende med på den.

Og lad os sige vi vælger flex på alle 80% vil du så anbefale at vi kun låner 60 % hvis vi kan ligge alle pengene selv fra 60-100. Jeg vil jo også gerne have lidt ekstra at leje med mens man er ung.

klaskringhuntelaar skrev: Og lad os sige vi vælger flex på alle 80% vil du så anbefale at vi kun låner 60 % hvis vi kan ligge alle pengene selv fra 60-100. Jeg vil jo også gerne have lidt ekstra at lege med mens man er ung.

Bruger rd

klaskringhuntelaar skrev:

Ja, beregningerne ser lidt skidt ud ved første øjekast på fast 2%. Men ingen ved jo med den rente. Hva siger du til halv flex og halv fast? Måske få hende med på den.

Blanding er ikke godt.

Fast forrentet lån skal vælges hvis egenkapital beskyttelse er vigtigt.

c_hope skrev: Blanding er ikke godt.

Fast forrentet lån skal vælges hvis egenkapital beskyttelse er vigtigt.

Ok. F5 eller kort? 60 eller 80%

@c_hope

Jeg skal til at omlægge mit lån via totalkredit. Lejlighedens værdi er 3.000.000 og jeg påtænker at låne 60 % som et f-kort, afdragsfrit lån over 30 år og så 60-80 % som 2 % 15 årigt lån med afdrag. Jeg skal muligvis flytte til noget større indenfor de næste 5 år. Er det så bedst at tage 2 % 15 årigt lån med afdrag, eller skal jeg her vælge f-kort 15 årigt med afdrag? Hvad er billigst at komme ud af, efter f.eks. 3 år eller 5 år?

Tak

Testostoron skrev:@c_hope

Jeg skal til at omlægge mit lån via totalkredit. Lejlighedens værdi er 3.000.000 og jeg påtænker at låne 60 % som et f-kort, afdragsfrit lån over 30 år og så 60-80 % som 2 % 15 årigt lån med afdrag. Jeg skal muligvis flytte til noget større indenfor de næste 5 år. Er det så bedst at tage 2 % 15 årigt lån med afdrag, eller skal jeg her vælge f-kort 15 årigt med afdrag? Hvad er billigst at komme ud af, efter f.eks. 3 år eller 5 år?

Tak

Fleks lån koster penge at komme ud før tid, med mindre rente kurven har bevæget sig opad, eller vi har fået invers kurve.

Lang rentebinding på kort lån er spekulation, så min anbefaling må være fleks kort eventuelt F3 efter temperament.

Jeg skal lige prøve at forstå dig korrekt?

Skal jeg tage hele lånet på 2,4 som et f-kort eller f3, eller blot de 60-80 %?

hov

@c_hope

c_hope skrev: Forskellen i rente og bidrag mellem 2% og fleks kort er pt i omegnen af ca. 1300/md/mill eller for jeres vedkommende ca 50k/år.

Hej,

Hvordan kommer man frem til 1300/md/mill? Skal også snart diskutere type af lån med chefen derhjemme :-/

Mvh en realkredit-idiot

Don_T skrev: Hej,

Hvordan kommer man frem til 1300/md/mill? Skal også snart diskutere type af lån med chefen derhjemme :-/

Mvh en realkredit-idiot

Beregn hvad de 2 lån koster på RD.dk og findforskellen.

Testostoron skrev:Jeg skal lige prøve at forstå dig korrekt?

Skal jeg tage hele lånet på 2,4 som et f-kort eller f3, eller blot de 60-80 %?

Totalkredit.

Fleks kort eller F5 afdragsfrit 0-60%

Fleks kort eller F5 med afdrag 60-80%

Fantastisk lånesammensætning der giver lav rente, rimeligt bidrag, lavt afdrag og masser af varians på renten. Dog ikke mere varians end at det er anbefaling til rigtig mange mennesker.

Opsparing / likvid investering på siden er obligatorisk til at hedge mod variansen så likviditets døden undgås skulle renten eksplodere.

c_hope skrev:

Beregn hvad de 2 lån koster på RD.dk og findforskellen.

Du tror ikke på "boligbobbel" rentestigning osv. i nær fremtid ? Måske madammen er klar på noget flex

klaskringhuntelaar skrev: Du tror ikke på "boligbobbel" rentestigning osv. i nær fremtid ? Måske madammen er klar på noget flex

Du skal aldrig købe bolig ud fra en boble-snak. Der er mange bud på det men timingen for den er der ingen der med hånden på hjertet kan forudse. Hvis der kommer en større korrektion/boble så kan den lige så godt komme om 3-4 år som i morgen. De færreste tror på en slagtning som under finanskrisen og set i det perspektiv så giver det ingen mening i at vente med at købe bolig pga. prisangst. Man risikerer bare at vente så længe at prisniveauet er højere efter en korrektion i forhold til hvornår man egentligt gerne ville have købt.

Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken. Men det kommer til at gå ufattelig langsomt - det er i hvert fald det signal de to centralbankchefter Yellen og Draghi har sendt til markedet.

klaskringhuntelaar skrev: Du tror ikke på "boligbobbel" rentestigning osv. i nær fremtid ? Måske madammen er klar på noget flex

Aner ikke hvordan fremtiden ser ud, tror ingen ting om hvilken retning tingene går, men har da en klar forventning om af boligpriser på rigtig lang sigt følger inflation og løn udvikling.

Grundlæggende - vælg finansiering ud fra en EV betragtning, og sørg for at variansen kan håndteres.

Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken. Men det kommer til at gå ufattelig langsomt - det er i hvert fald det signal de to centralbankchefter Yellen og Draghi har sendt til markedet.

Stop nu de nonsense forklaringer om hvad der sker i fremtiden. Nordkorea kan springe en bombe en dag over Tokyo, USA kan gå i recession, eller et hav af andre uventede ting kan ske, og vi kan få renter på 10% eller på minus 2 % eller andet gætværk.

Det er simpelthen uansvarligt at smide forudsigelser om fremtiden i en rådgivning.

c_hope skrev:

Totalkredit.

Fleks kort eller F5 afdragsfrit 0-60%

Fleks kort eller F5 med afdrag 60-80%

Fantastisk lånesammensætning der giver lav rente, rimeligt bidrag, lavt afdrag og masser af varians på renten. Dog ikke mere varians end at det er anbefaling til rigtig mange mennesker.

Opsparing / likvid investering på siden er obligatorisk til at hedge mod variansen så likviditets døden undgås skulle renten eksplodere.

Enig men kommer an på behov og tidshorisont for boligkøbet og økonomi. Derudover har du en række rentefradrag som gør at et F5 ikke er meget billigere end en 2% fastforrentet lån især ikke hvis hovedstolen ikke er særlig stor, desuden betaler man også en højere bidragssats. Samt et mere sikkert lån som du selvfølgelig betaler en form for "forsikringspenge" for men hvor der også kan være en gevinst at hente f.eks. ved en eventuel opkonvertering. Siger dog ikke denne sammensætning er dum på nogen måde.

c_hope skrev: Stop nu de nonsense forklaringer om hvad der sker i fremtiden. Nordkorea kan springe en bombe en dag over Tokyo, USA kan gå i recession, eller et hav af andre uventede ting kan ske, og vi kan få renter på 10% eller på minus 2 % eller andet gætværk.

Det er simpelthen uansvarligt at smide forudsigelser om fremtiden i en rådgivning.

Læs hvad jeg skriver og ikke hvad du tror jeg skriver. Hvad er faktuelt forkert i mit skriv?

c_hope skrev:Stop nu de nonsense forklaringer om hvad der sker i fremtiden. Nordkorea kan springe en bombe en dag over Tokyo, USA kan gå i recession, eller et hav af andre uventede ting kan ske, og vi kan få renter på 10% eller på minus 2 % eller andet gætværk.

Det er simpelthen uansvarligt at smide forudsigelser om fremtiden i en rådgivning.

Meget enig. Ingen kan sigr hvad der sker helt præcist man må tage en beslutning med udgangspunkt i ens økonomi og hvor risikovillig man er.

Kongs skrev:

Derudover har du en række rentefradrag som gør at et F5 ikke er meget billigere end en 2% fastforrentet lån især ikke hvis hovedstolen ikke er særlig stor,.

Samt et mere sikkert lån.

Det passer simpelthen ikke det du skriver. Forskellen mellem f5 og fast forrentet er stor historisk, og rente kurven er forholdsvis stejl og forskellen afhænger ikke af om det er lille eller stort lån.

Kan du forklare mig hvorledes et fastforrentet lån er "et mere sikkert lån"

prangstar skrev:Læs hvad jeg skriver og ikke hvad du tror jeg skriver. Hvad er faktuelt forkert i mit skriv?

"Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken."

Dette er rent gætværk.

c_hope skrev:

Det passer simpelthen ikke det du skriver. Forskellen mellem f5 og fast forrentet er stor historisk, og rente kurven er forholdsvis stejl og forskellen afhænger ikke af om det er lille eller stort lån.

Historisk...jeg mener aktuelt

Prøv selv og lav en "random" beregning på et boliglån på 1 mil hvor du ligger 20% i udbetaling og hvad forskellen så er netto/mdr. Den er ikke stor kan jeg garantere dig.

Nu gjorde jeg det lige selv 300 kr. netto/mdr. Er besparelsen på det opstillede eksempel så 108000 over en 30 årig periode såfremt renten forbliver den samme. selvfølgelig også en slags penge.

Kongs skrev:

Historisk...jeg mener aktuelt

Prøv selv og lav en "random" beregning på et boliglån på 1 mil hvor du ligger 20% i udbetaling og hvad forskellen så er netto/mdr. Den er ikke stor kan jeg garantere dig.

Læs tråden, den beregning har jeg lavet, og du glemmer de 2 vigtigste punkter i din konklusion: kurstab og afdrag.

Det er simpelthen selvbedrag at tro et fastforrentet lån ikke er væsentligt dyrere.

Kongs skrev:

Historisk...jeg mener aktuelt

Prøv selv og lav en "random" beregning på et boliglån på 1 mil hvor du ligger 20% i udbetaling og hvad forskellen så er netto/mdr. Den er ikke stor kan jeg garantere dig.

Nu gjorde jeg det lige selv 300 kr. netto/mdr. Er besparelsen på det opstillede eksempel så 108000 over en 30 årig periode. Er selvfølgelig også en slags penge.

Når jeg skriver den er stor historisk, er det Idag den er høj set i forhold til historisk forskel mellem kort og lang rente.

c_hope skrev: Læs tråden, den beregning har jeg lavet, og du glemmer de 2 vigtigste punkter i din konklusion: kurstab og afdrag.

Det er simpelthen selvbedrag at tro et fastforrentet lån ikke er væsentligt dyrere.

Tror ikke vi bliver enige. Men tal lyver ikke og ja variabel rente vil historisk set og også nu være billigere. Men ja der kan være kurstab men også en kursgevinst og kurserne er unægtlig ret fordelagtige for tiden. For 1 uges tid siden lå 2% med afdrag til kurs 99. Men det kommer jo også igen an på hvilken risikotype man er.

Kongs skrev:

Tror ikke vi bliver enige. Men tal lyver ikke og ja variabel rente vil historisk set og også nu være billigere. Men ja der kan være kurstab men også en kursgevinst og kurserne er unægtlig ret fordelagtige for tiden. For 1 uges tid siden lå 2% med afdrag til kurs 99

Nej der kan ikke være kursgevinst ved udstedelse andet end i ekstremt heldige tilfælde, hvor man så skriver et lån til over rente.

Det handler ikke om hvorvidt vi bliver enige, det handler om at du ikke forstår stoffet til fulde.

Kongs skrev

Nu gjorde jeg det lige selv 300 kr. netto/mdr. Er besparelsen på det opstillede eksempel så 108000 over en 30 årig periode såfremt renten forbliver den samme. selvfølgelig også en slags penge.

Forskellen er ikke 300/md men næsten 1300/md pr. Million.

Hvis vi regner over 30 år skal du på et 2% lån betale ca. 1.540.000 tilbage, et fleks kort 1.140.000, eller med andre ord en pris der er næsten fire gange så stor for at låne en million.

c_hope skrev:

"Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken."

Dette er rent gætværk.

Er vi enige om at Draghi og Yellen er de to mest magtfulde når det kommer til renten og de finansielle markeder? Vi ser lige bort fra at Nordkorea nuker et random land eller andre sorte svaner.

I så fald så satte Yellen rente op i december 2016 og har sat renten på to gange i år. ECB´s opkøbsprogram slutter til nytår og næste skridt (kan være et godt stykke ude i fremtiden) til en normalisering af pengepolitikken er en højere rente også i Europa.

Så kan alt muligt lort ske som ingen tage højde for, men man er nødt til at tage udgangspunkt i det mest sandsynligt og ikke verdens undergang. Hvilket jo leder hen til dit sjove udsagn i at "Det er simpelthen uansvarligt at smide forudsigelser om fremtiden i en rådgivning."

Det uansvarlige ville være at rådgive kunder ud fra det nuværende renteniveau og ikke give en vurdering af risikoen for at renten den stiger. Det kan vel selv du forstå.

prangstar skrev:

Er vi enige om at Draghi og Yellen er de to mest magtfulde når det kommer til renten og de finansielle markeder? Vi ser lige bort fra at Nordkorea nuker et random land eller andre sorte svaner.

I så fald så satte Yellen rente op i december 2016 og har sat renten på to gange i år. ECB´s opkøbsprogram slutter til nytår og næste skridt (kan være et godt stykke ude i fremtiden) til en normalisering af pengepolitikken er en højere rente også i Europa.

Så kan alt muligt lort ske som ingen tage højde for, men man er nødt til at tage udgangspunkt i det mest sandsynligt og ikke verdens undergang. Hvilket jo leder hen til dit sjove udsagn i at "Det er simpelthen uansvarligt at smide forudsigelser om fremtiden i en rådgivning."

Det uansvarlige ville være at rådgive kunder ud fra det nuværende renteniveau og ikke give en vurdering af risikoen for at renten den stiger. Det kan vel selv du forstå.

Er vi enige om at alle mulige tosser i årevis har prædiket rentestigningerne kommer, og renten er fortsat med at falde.

Det kor hører du så til nu.

At give en vurdering af at renten stiger ikke bare umuligt, men også ualmindeligt prætentiøs og dumt.

Dit indlæg bære præg at du simpelthen ikke forstår min rådgivning. Jeg rådgiver naturligvis til at der er likviditets råderum nok ti selv ualmindeligt store rentestigninger.

c_hope skrev: Er vi enige om at alle mulige tosser i årevis har prædiket rentestigningerne kommer, og renten er fortsat med at falde.

Det kor hører du så til nu.

At give en vurdering af at renten stiger ikke bare umuligt, men også ualmindeligt prætentiøs og dumt.

Dit indlæg bære præg at du simpelthen ikke forstår min rådgivning. Jeg rådgiver naturligvis til at der er likviditets råderum nok ti selv ualmindeligt store rentestigninger.

Jeg ved ikke hvilke tosser du henviser til.

Jeg henviser til det fakta at økonomien er i forholdsvis stærk form og at ECB´s opkøbsprogram udløber til nytår. Og så var mit indlæg i øvrigt følgende i fuld længde selvom du jo ynder kun at tage brudstykker med:

Du skal aldrig købe bolig ud fra en boble-snak. Der er mange bud på det men timingen for den er der ingen der med hånden på hjertet kan forudse. Hvis der kommer en større korrektion/boble så kan den lige så godt komme om 3-4 år som i morgen. De færreste tror på en slagtning som under finanskrisen og set i det perspektiv så giver det ingen mening i at vente med at købe bolig pga. prisangst. Man risikerer bare at vente så længe at prisniveauet er højere efter en korrektion i forhold til hvornår man egentligt gerne ville have købt.

Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken. Men det kommer til at gå ufattelig langsomt - det er i hvert fald det signal de to centralbankchefter Yellen og Draghi har sendt til markedet.

Jeg har ikke skrevet noget som helst om hvornår de kommer i og med jeg pointerer at det forventes at ECB ikke forlænger. Ordet forventes er ret centralt. Ligesom den sidste sætning også er ret central.

Men igen fanden og biblen.

Kender ikke noget til din rådgivning.

Sov godt skatter.

prangstar skrev: Jeg ved ikke hvilke tosser du henviser til.

Jeg henviser til det fakta at økonomien er i forholdsvis stærk form og at ECB´s opkøbsprogram udløber til nytår. Og så var mit indlæg i øvrigt følgende i fuld længde selvom du jo ynder kun at tage brudstykker med:

Du skal aldrig købe bolig ud fra en boble-snak. Der er mange bud på det men timingen for den er der ingen der med hånden på hjertet kan forudse. Hvis der kommer en større korrektion/boble så kan den lige så godt komme om 3-4 år som i morgen. De færreste tror på en slagtning som under finanskrisen og set i det perspektiv så giver det ingen mening i at vente med at købe bolig pga. prisangst. Man risikerer bare at vente så længe at prisniveauet er højere efter en korrektion i forhold til hvornår man egentligt gerne ville have købt.

Mht. rentestigninger så kommer de i og med den amerikanske centralbank er begyndt at hæve renten og det forventes ikke at ECB forlænger deres opkøbsprogram og altså vil påbegynde en normalisering af pengepolitikken. Men det kommer til at gå ufattelig langsomt - det er i hvert fald det signal de to centralbankchefter Yellen og Draghi har sendt til markedet.

Jeg har ikke skrevet noget som helst om hvornår de kommer i og med jeg pointerer at det forventes at ECB ikke forlænger. Ordet forventes er ret centralt. Ligesom den sidste sætning også er ret central.

Men igen fanden og biblen.

Kender ikke noget til din rådgivning.

Sov godt skatter.

Du fatter simpelthen ikke det skrevne.

Rådgivning skal ikke tage højde for din fristils beskrivelse af hvad du tror vil ske på baggrund af konsensus i markedet.

Deri består idiotien.

Rådgivning skal give god belåning i en meget meget stor del af det udfaldsrum lånet kan lande i.

prangstar skrev:

Sov godt skatter.

Journalist og svans?

c_hope skrev: Du fatter simpelthen ikke det skrevne.

Rådgivning skal ikke tage højde for din fristils beskrivelse af hvad du tror vil ske på baggrund af konsensus i markedet.

Deri består idiotien.

Rådgivning skal give god belåning i en meget meget stor del af det udfaldsrum lånet kan lande i.

Oprindeligt indlæg:

Du tror ikke på "boligbobbel" rentestigning osv. i nær fremtid ? Måske madammen er klar på noget flex.

Jeg rådgav på ingen måde - kom blot med et validt bud som også er konsensus blandt de fleste økonomier.

Edit: fjernet personlig kommentar efter anmeldelse.

prangstar skrev:

Jeg rådgav på ingen måde - kom blot med et validt bud som også er konsensus blandt de fleste økonomier?

Og det du grundet utilstrækkelig uddannelse er ude af stand til at fatte er, at chancen for, at det valide bud som er konsensus blandt økonomer, bliver udfaldet er umulig at forudsige.

Dermed bliver din konsensus fremføring non sense.

Lad mig skære det ud i pap for dig:det kan sagtens være at din konsensus fremskrivning er den klart mest sandsynlige udvikling, men det kan også godt være der kun er eks. 5% chance for at det er sådan udviklingen vil gå, samtidig med det er mest sandsynlige udfald.

Eller: mest sandsynlige udfald kan godt være med lav sanfsynlighed, og derfor er det nærmest non sense at fremføre.

Men sådan er journalistik - holde mikrofon for nogle indflydelsesrige mennesker, og derefter glemme al kildekritik.

c_hope skrev: Og det du grundet utilstrækkelig uddannelse er ude af stand til at fatte er, at chancen for, at det valide bud som er konsensus blandt økonomer, bliver udfaldet er umulig at forudsige.

Dermed bliver din konsensus fremføring non sense.

Lad mig skære det ud i pap for dig:det kan sagtens være at din konsensus fremskrivning er den klart mest sandsynlige udvikling, men det kan også godt være der kun er eks. 5% chance for at det er sådan udviklingen vil gå, samtidig med det er mest sandsynlige udfald.

Eller: mest sandsynlige udfald kan godt være med lav sanfsynlighed, og derfor er det nærmest non sense at fremføre.

Men sådan er journalistik - holde mikrofon for nogle indflydelsesrige mennesker, og derefter glemme al kildekritik.

Tak fordi du giver mig ret blandt alle svinerne.

Husk nu at læse indlæg igennem inden du svarer fremadrettet og forstå hvad der står og bliver svaret på. Rådgivning om lån lader jeg dig om, men bud på fremtidig udvikling det er vel ok for en med en journalistuddannelse og bachelor i økonomi (godt nok mange år siden efterhånden).

Jeg gik i øvrigt min nominerede tid på både DJH og universitetet. Men efter tre år i den akademiske verden skiftede jeg til journalistik hvor jeg rent faktisk fik mulighed for at tale med de folk hvor jeg tidligere kun læste hvad de skrev

Med hensyn til mikrofonholderi så er du ligeså blankt på om det er tilfældet for mig (har ikke interviewet i mange år) som jeg er blankt på om du er en dygtig rådgiver eller hvad du nu laver.

c_hope skrev:Forskellen er ikke 300/md men næsten 1300/md pr. Million.

Hvis vi regner over 30 år skal du på et 2% lån betale ca. 1.540.000 tilbage, et fleks kort 1.140.000, eller med andre ord en pris der er næsten fire gange så stor for at låne en million.

Fleks kort? Jeg regnede forskellen mellem F5 og fast og den er 300 kr Netto/mdr lige nu

Kongs skrev:

Fleks kort? Jeg regnede forskellen mellem F5 og fast og den er 300 kr Netto/mdr lige nu

Tror det c_hope tager udgangspunkt i, er hvor meget man ender med at betale tilbage over hele lånets løbetid, og der passer hans tal fint, hvorfor det så ikke passer med den månedlige betaling fatter jeg ikke rigtig, men antager der er nogen beregneren ikke tager højde for.

djoffer skrev:

Tror det c_hope tager udgangspunkt i, er hvor meget man ender med at betale tilbage over hele lånets løbetid, og der passer hans tal fint, hvorfor det så ikke passer med den månedlige betaling fatter jeg ikke rigtig, men antager der er nogen beregneren ikke tager højde for.

Hmm ved sgu ikke er for træt til at kigge på det. Men der er jo et større rentefradrag på den faste men synes alligevel en forskel på 400.000 lyder voldsomt. Vender tilbage.

Kongs skrev:

Fleks kort? Jeg regnede forskellen mellem F5 og fast og den er 300 kr Netto/mdr lige nu

Du glemmer at regulere for det månedlige afdrag. Og bare til orientering er rentefradraget faldende jo højere renteudgift, så din slutning er fejlagtig.

prangstar skrev:

men bud på fremtidig udvikling det er vel ok for en med en journalistuddannelse og bachelor i økonomi.

Nej på ingen måde.

Du fremsiger en "vejrudsigt" I en tråd der handler om rådgivning, og forudser at rentestigningen kommer. Det aner du intet om, og vesten kan lige vel bevæge sig mod japanske tilstande som mod mere traditionelle vækst og rente scenarier.

Lad mig skære det ud i pap igen - ingen kan forudse udviklingen eller sætte præcise sandsynligheder for hvad der kommer til at ske, så at du tager et scenarie og fremhæver er uintelligent snævertsynet, og upassende i rådgivningssammenhæng.

Anbefaler du også aktier på baggrund af en enkelt tilfældig oplysning?

@c_hope

Du har sandsynligvis ret i det du siger ifht prangstar, men hvorfor skriver du dog så krigerisk? Dine argumenter bliver desværre overdøvet af vendinger, hvor du kalder ham uintelligent, svans, idiot med videre. Du skriver også flere gange, at han ikke fatter noget. Det fremmer desværre ikke just en god diskussion.

Liger skrev:@c_hope

Du har sandsynligvis ret i det du siger ifht prangstar, men hvorfor skriver du dog så krigerisk? Dine argumenter bliver desværre overdøvet af vendinger, hvor du kalder ham uintelligent, svans, idiot med videre. Du skriver også flere gange, at han ikke fatter noget. Det fremmer desværre ikke just en god diskussion.

Hej. Tak for din kommentar.

Tonen lægger prangstar for med, med nedladende kommentarer, og så tager jeg bladet fra munden. Gider simpelthen ikke høre på det, og tossen er latrinær.

Edit: Fjernet kommentar omkring arbejdsplads efter anmeldelse.

c_hope skrev:

Hej. Tak for din kommentar.

Tonen lægger prangstar for med, med nedladende kommentarer, og så tager jeg bladet fra munden. Gider simpelthen ikke høre på det, og tossen er latrinær.

Lavere kan en journalist fra børsen vel ikke komme ned, omend det ikke er meget højere end hans arbejdsplads produkt.

Du er ligesom mesteren i nedladende kommentarer og giver dig bare tilbage i samme tone - det har du bare svært ved at kapere.

Og igen så skriver jeg ud fra konsensus - hvilket også fremgår. At du så går ind og analyser fragmenter af hvad jeg skriver er din fremgangsmåde og i øvrigt dybt usymptatisk.

Edit:

Fjernet personlige kommentarer

@prangstar

Du glemte at nævne, at han blev pure frikendt fra sin skattesag. At anklagemyndigheden ændrede deres holdning fra bøde og fængsel til frifindelse.

I kører begge under lavmålet lige pt.

både C-hope og prangster har modtaget PM med anmodning om at stoppe med de grove personlige kommentarer, men gerne fortsætte debatten og rådgivningen.

De repræsenterer hver sin grundholdning i debatten - og det er måske forvirrende for OP og andre, at de trækker i hver sin retning men det er vigtigt for at kunne træffe en informeret beslutning, at begge holdninger er repræsenteret.

Det er også i uenigheden man kan få øje på sin egen "grundholdning" og på det grundlag træffe sin egen beslutning.

c_hope skrev: Er vi enige om at alle mulige tosser i årevis har prædiket rentestigningerne kommer, og renten er fortsat med at falde.

Det kor hører du så til nu.

At give en vurdering af at renten stiger ikke bare umuligt, men også ualmindeligt prætentiøs og dumt.

Dit indlæg bære præg at du simpelthen ikke forstår min rådgivning. Jeg rådgiver naturligvis til at der er likviditets råderum nok ti selv ualmindeligt store rentestigninger.

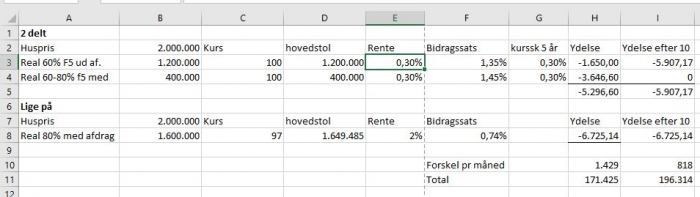

C_Hope carl du må sgu lige forklarer mig resonementet i din "anbefaling" eller hvad man skal kalde det. den har nu i flere dage generet mig lidt de sidste par dage. fordi jeg ikke er helt enig.(og det er jo dejligt at man kan have forskellige meninger, men jeg vil gerne forstå dit argument)

Hvis vi nu stiller dem op imod hinaden

Så er din højeste EV. 367 på 2 mio. hus. Det kan jeg godt se er pænt mange penge. Men det er også maksimum. Med antagelsen at renten aldrig stiger i 30 år.

Downside hvis renten bare på 10 år. stiger til 3% på den korte rente(altså kun en stigning på 2,7%). så taber du allerede penge på det. ca. 22.000.- OG oven i dette skal vi huske at på fastrenten har du sparet en del af din gæld ved omkonvertering. så er man langt bagud syntes jeg. Hertil kommer at vi antager man altid får over kurs 100 hvert 5 år. for ikke at lide kurstab heller.

Og hvis vi skal drøfte renterne en smule.

Så har du ret i at de i 10 år kun er faldet. men er der ikke lidt ringe dokumentation for at de bliver ved med at være sådan, når alle kender årsagen til faldet?

Lad os antage du har ret, og den gængfså rente forbliver den samme. MEN alle de årsager der skaber den negative rente forsvinder. Så vil renten alligevel stige et eller andet.

Vi skal jo huske at få man kan få negative korte renter(og dermed meget lave f5 renter). så kræver det at der er nogen som vil låne dig pengene til negativ rente(altså give dem væk).

PT. er der kun 2 investorer der gør dette.

1. dem som udnytter den paritets bonus der er på USD. så de ved en arbitrage handel mod den svage dollar giver dem overskud, når de swapper med europæiske obligationer. den bonus forsvinder igen.(især med den ego politik trump kommer til at kører)

2. ECB har et MEGA tilbagekøbs program. som er med til at skabe meget ulige balance i vores investerings markeder. Vi er vel alle vokset op med lærdommen om at hvis aktier stiger, så falder obligationer. vi er pt i en omvendt situation. og hvor ECB er blevet ved med at trykker kursen ned ved at pumpe penge ud i markedet. det bliver de nødt til at stoppe på et eller anden tidspunkt. og så stiger renten meget og hurtigt. Hvis ikke de gør dette. Vil de slå vores obligationsmarked ihjel.(det er der allerede drøftelser om vil ske alligevel, læs evt.artiklerne om Hyper termi).. så står alle uden en obligation og skal låne i banken! For hvis virksomheder ikke længere kan sætte obligationer som sikker havn. så forsvinder ENORME mængder kapital. Og igen vil kursen gå lodret.

Jeg kan på ingen måder se frem i tiden.. Men jeg er ret parat til at væde det hus jeg har om 10 år på at renten på ingen måder er under 2%. Man kan ikke i længere tid have et investeringsmarked der er mindre effektivt end den gns. inflation. For så vælter markedet kort og godt. Hvis man kigger 60 tilbage i tiden. kunne man også låne til 2%. men det forhindrede jo ikke renten i at stige den gang.

Nå det var heller ikke for at diskuere rente. det var mere for at forstå din tanke om at det var positiv ev. Plejer man så ikke normalt som minimum at skulle vinde mere end det potentielle tab.?

Seisbye skrev: C_Hope carl du må sgu lige forklarer mig resonementet i din "anbefaling" eller hvad man skal kalde det. den har nu i flere dage generet mig lidt de sidste par dage. fordi jeg ikke er helt enig.(og det er jo dejligt at man kan have forskellige meninger, men jeg vil gerne forstå dit argument)

Hvis vi nu stiller dem op imod hinaden

Så er din højeste EV. 367 på 2 mio. hus. Det kan jeg godt se er pænt mange penge. Men det er også maksimum. Med antagelsen at renten aldrig stiger i 30 år.

Downside hvis renten bare på 10 år. stiger til 3% på den korte rente(altså kun en stigning på 2,7%). så taber du allerede penge på det. ca. 22.000.- OG oven i dette skal vi huske at på fastrenten har du sparet en del af din gæld ved omkonvertering. så er man langt bagud syntes jeg. Hertil kommer at vi antager man altid får over kurs 100 hvert 5 år. for ikke at lide kurstab heller.

Og hvis vi skal drøfte renterne en smule.

Så har du ret i at de i 10 år kun er faldet. men er der ikke lidt ringe dokumentation for at de bliver ved med at være sådan, når alle kender årsagen til faldet?

Lad os antage du har ret, og den gængfså rente forbliver den samme. MEN alle de årsager der skaber den negative rente forsvinder. Så vil renten alligevel stige et eller andet.

Vi skal jo huske at få man kan få negative korte renter(og dermed meget lave f5 renter). så kræver det at der er nogen som vil låne dig pengene til negativ rente(altså give dem væk).

PT. er der kun 2 investorer der gør dette.

1. dem som udnytter den paritets bonus der er på USD. så de ved en arbitrage handel mod den svage dollar giver dem overskud, når de swapper med europæiske obligationer. den bonus forsvinder igen.(især med den ego politik trump kommer til at kører)

2. ECB har et MEGA tilbagekøbs program. som er med til at skabe meget ulige balance i vores investerings markeder. Vi er vel alle vokset op med lærdommen om at hvis aktier stiger, så falder obligationer. vi er pt i en omvendt situation. og hvor ECB er blevet ved med at trykker kursen ned ved at pumpe penge ud i markedet. det bliver de nødt til at stoppe på et eller anden tidspunkt. og så stiger renten meget og hurtigt. Hvis ikke de gør dette. Vil de slå vores obligationsmarked ihjel.(det er der allerede drøftelser om vil ske alligevel, læs evt.artiklerne om Hyper termi).. så står alle uden en obligation og skal låne i banken! For hvis virksomheder ikke længere kan sætte obligationer som sikker havn. så forsvinder ENORME mængder kapital. Og igen vil kursen gå lodret.

Jeg kan på ingen måder se frem i tiden.. Men jeg er ret parat til at væde det hus jeg har om 10 år på at renten på ingen måder er under 2%. Man kan ikke i længere tid have et investeringsmarked der er mindre effektivt end den gns. inflation. For så vælter markedet kort og godt. Hvis man kigger 60 tilbage i tiden. kunne man også låne til 2%. men det forhindrede jo ikke renten i at stige den gang.

Nå det var heller ikke for at diskuere rente. det var mere for at forstå din tanke om at det var positiv ev. Plejer man så ikke normalt som minimum at skulle vinde mere end det potentielle tab.?

At

Hej M.

Allerførst - dit excel ark laver fejlberegninger, idet Dine bidragssatser er forkerte.

Det gør dine konklusioner forkerte.

Mht renten. Jeg aner ikke hvor den bevæger sig hen, ingen aner det, jeg giver bare det gode råd at placere belåning hvor den giver bedst EV.

Dette ud fra en ren teoretisk model. Den tilsiger at kort rente binding er billigere end lang.

2 lags belåningen er bidrags og likviditets optimerende.

Samlet set er fleks låns renter på nul og afdragsfrihed på inderste del af gælden en gave til at bygge likvid formue.

Jeg "låner" lige tråden til en lille forespørgsel....

Har købt hus til 2,6 mio, hvoraf vi har de 200 t.kr. Så vi skal have gang i et banklån også. Mit spørgsmål går på hvad det bør være muligt at presse renten på banklånet ned i? Har fået tilbud, hvor den ligger på 4,75% (hvilket jeg egentlig troede var ok), men har nu set nogen der har fået tilbud, hvor den er noget lavere. Nogen der vil dele erfaringer? Vi har ikke anden gæld - ved ikke om der kræves flere oplysninger for at kunne give et brugbart svar?

Pft.

Pasta skrev:Jeg "låner" lige tråden til en lille forespørgsel....

Har købt hus til 2,6 mio, hvoraf vi har de 200 t.kr. Så vi skal have gang i et banklån også. Mit spørgsmål går på hvad det bør være muligt at presse renten på banklånet ned i? Har fået tilbud, hvor den ligger på 4,75% (hvilket jeg egentlig troede var ok), men har nu set nogen der har fået tilbud, hvor den er noget lavere. Nogen der vil dele erfaringer? Vi har ikke anden gæld - ved ikke om der kræves flere oplysninger for at kunne give et brugbart svar?

Pft.

Læg din belåning i udbud på Mybanker.dk

4% er muligt. (muligvis lavere, men kender jeg ikke til). Afhængigt af, hvor hurtigt du vil betale banken ud skal du muligvis have mere fokus på gebyrstørrelsen, end eksempelvis 0,25% rente (både pga. selve beløbet, grundet fradrag og fordi renten alligevel er variabel)

Pasta skrev:Jeg "låner" lige tråden til en lille forespørgsel....

Har købt hus til 2,6 mio, hvoraf vi har de 200 t.kr. Så vi skal have gang i et banklån også. Mit spørgsmål går på hvad det bør være muligt at presse renten på banklånet ned i? Har fået tilbud, hvor den ligger på 4,75% (hvilket jeg egentlig troede var ok), men har nu set nogen der har fået tilbud, hvor den er noget lavere. Nogen der vil dele erfaringer? Vi har ikke anden gæld - ved ikke om der kræves flere oplysninger for at kunne give et brugbart svar?

Pft.

Jeg spillede et par banker op mod hinanden og sagde til dem alle, at jeg kiggede hos deres konkurrenter også.

Vi endte med Saxo, som jeg fik ned i 3,5% og 2.500kr i diverse gebyrer inklusiv en firmakonto.

Til sammenligning fik jeg for eksempel Danske Bank ned i 4,15% og omkring 10k i diverse gebyrer.

Vi betaler 3,75% i rente hos vores bank.. prøvede at sende den i udbud på mybanker, men det var der ikke nogen der kunne slå.

Men det har heller ikke været nemt. vi startede lidt højere på 4,5% og så har jeg fået den presset længere ned derfra.

hvordan i a helvede er i alle kommet under 4

Personligt. er jeg altid bedre forberedt end bankrådgiveren! Sidste gang jeg skulle låne til bilen. kom hun med et tilbud på 1,75% Og så blev jeg "sur" på hende. at hum kunne låne mig billigere i bilen, end huset hvor der var sikkerhed i. og sagde det kun var fordi de fik konkurrence. fortalte hende hvis jeg skulle finansierer i banken, så skulle hun oppe tilbudet. jeg fik trods alt 10.000 i afslag, hvis jeg finansierede hos forhandler til 2% fast rente.

så jeg endte med at få et tilbud helt uden gebyrer. rente på 1,75%. men hvor hun så også barberede huslånet ned til 3,75% . det var også dejligt for havde skrevet under nede hos forhandler. fået de ekstra 10.000 i rabat. og så kunne jeg bare fortryde finansiering dernede.

Og så UANSET hvad de vil sælge dig./hjælpe dig med. Pension, forsikringer, investeringer eller lign. så starter samtalen med "hvad gør det for min rente"?

Skal også siges at vi ikke har købt hus til "rammen". så når vi har råd til at købe et dyere hus end vi gør. så tror jeg også vi er bedre ratede. Og vi har ingen anden gæld. og heller ikke flekslån eller afdragsfrihed

Seisbye skrev:Skal også siges at vi ikke har købt hus til "rammen". så når vi har råd til at købe et dyere hus end vi gør. så tror jeg også vi er bedre ratede. Og vi har ingen anden gæld. og heller ikke flekslån eller afdragsfrihed

Tillykke, du er den finansielle sektors ynglingstyr for tiden.