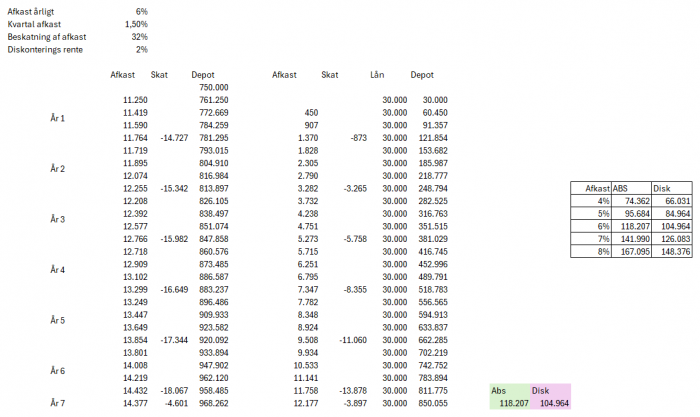

Håber der er nogle skarpe hoveder på PN, som kan hjælpe med at estimere den reelle omkostning, ved at give et familiemedlem et lån på 750.000 kr.

Lånet er rentefrit og skal tilbagebetales med 10.000 kr pr. måned, så lånet skulle være tilbagebetalt efter 6 år og 3 måneder.

Som jeg ser det er der 2 omkostninger:

1) Hvis ikke vi gav lånet ville pengene i stedet være investeret i aktier, så vi mister gennemsnitligt aktieafkast.

2) Når lånet er rentefrit vil inflationen udhule købekraften på det beløb vi løbende får retur.

Omkostningen skal opgøres i nutidskroner.

I beregningen må I meget gerne oplyse hvad I har estimeret som procentsats for inflation og aktieafkast.

På forhånd tak og skriv endelig hvis der er noget jeg skal uddybe yderligere.

Redigeret af dankjar d. 14-06-2025 15:31