Dkno skrev:Hvor har du dine tal fra? Jeg menes nemlig at huske, at hvis vi tager udgangspunkt i det amerikanske index, S&P500 korrigeret for inflation, at det tog næsten 30 år før det var på niveau igen (ikke justeret for dividender).

Desuden er det en meget firkantet sammenligning. Hvad ville effekten have været med en blanding, eksempelvis?

Argumentet er jo netop, at det historisk har fungeret så godt med en balancegang mellem aktier og obligationer fordi de to historisk har været negativt korreleret. Med andre ord har du altså fået et naturligt 'hedge' ved at have en balance af de to, dvs. et aktiefald har typisk været delvist opvejet af stigninger i kurser på dine obligationer.

Som sagt skarpt sat og fra hukommelsen. Kan være jeg har ramt et par år forkert men dividender bør jo også medregnes.

Pointen er jo yngre jo mere risiko altså aktier i din petnsion.

Edit:

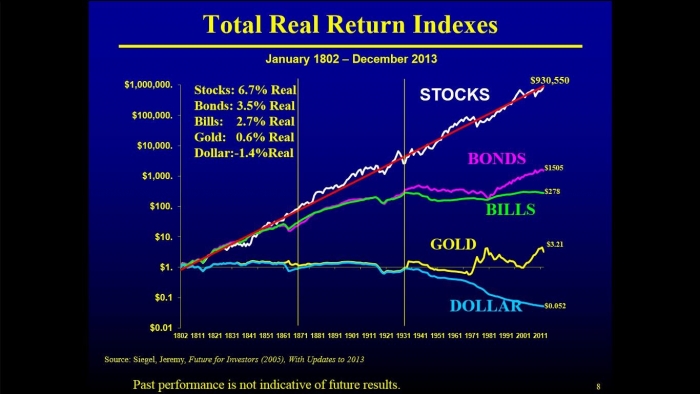

Over cirka 100 år er SP (mener det det indeks) haft et gennemsnitligt afkast på 6,5 pct mens obligationer har haft 2 pct.. det er osse efter hukommelsen.