c_hope skrev:

@rick

forhøjelsen er langt højere end 0,1

Du har desværre totalt misforstået hvorfor det er så dyrt!

Afdragsfrihed giver på et fastforrentet lån, både højere bidrag OG højere rente.

Derfor er afdragsfriheden dyr

Oh store orakel jeg takker dig for at kunne belære mig om min totale misforståelse :-) ... jeg synes nu ellers, at jeg ved alle mine beregninger havde skrevet mine antagelser, men jeg tager nok fejl.

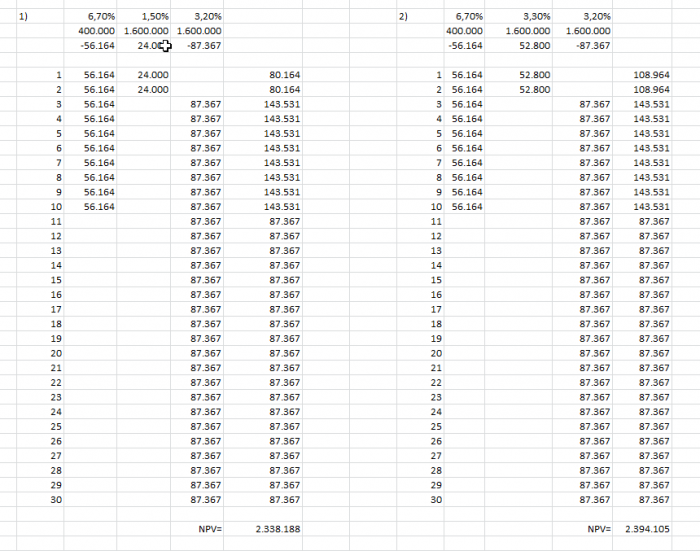

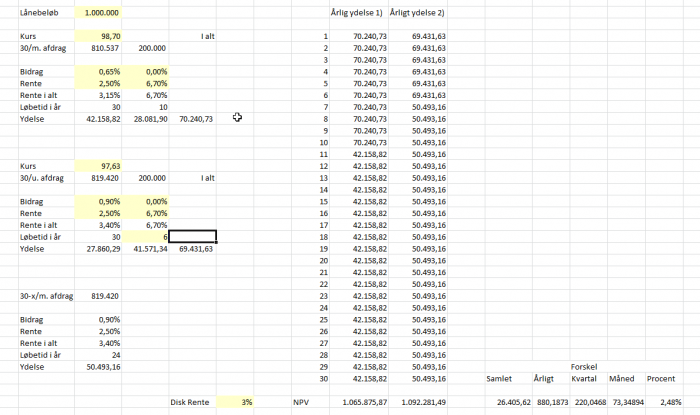

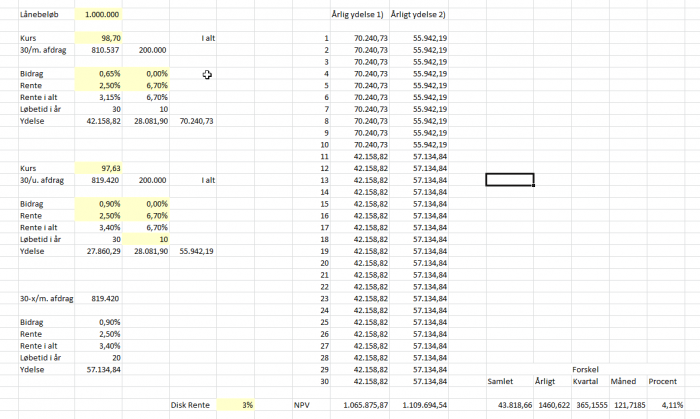

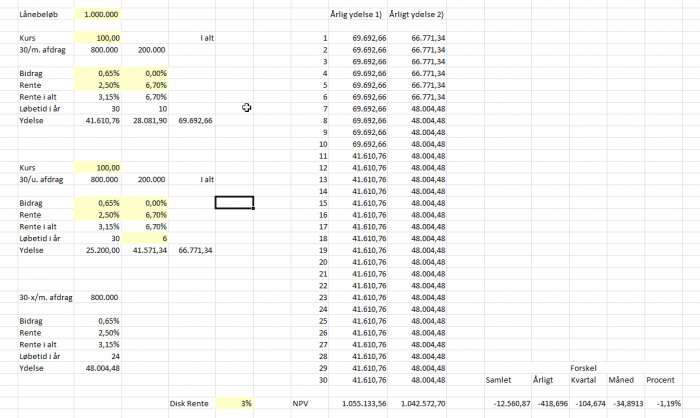

Forskellen i nutidskroner ved en bidragssats på 1,05 i stedet for 0,8 (er det ok jeg antager et spænd på 0,25 som det er i følge Nordeas hjemmeside?) i det givne eksempel med 2 mio. lånte kroner er 33.876 i nutidskroner eller ca. 282 kroner pr. kvartal over hele perioden på 30 år. Det er jo en abnorm forskel.

Og efter 10 år, hvis man ikke har lyst til at betale de 33.876 over de næste 20 år, kan man jo vælge at omlægge til et 20 årigt lån og dermed få bidragssatsen ned, pris omkring 10.000 og nogen gange gratis (men det snakker vi ikke om vel?)

Til gengæld betaler du de første 10 år med den "billige" strategi ca. 140.000 årligt mod 83.755 i de sidste 20 år.

Mens du med den anden strategi betaler 111.364 i første 10 år og 112.069 de sidste 20 år.

Så den anden strategi giver en langt bedre udjævning over tid - det giver plads i de første år til investeringer i bolig, bil og børn.

Men du fokuserer på en merudgift på 1,35% af det beløb, der skal tilbagebetales - delt ud over 30 år og konstaterer, at det er meget dyrere.

Jeg er ikke enig og jeg synes fokus ligger et helt forkert sted!

Edit: Og hvis man som mig (eller min husstand) vælger et F1/F3 lån, så kan det faktisk blive billigere end "din" løsning (også på langt sigt). Det har det i hvert fald været for os.

Redigeret af rickrick d. 21-11-2014 15:24